Megtakarítással csökkenthető az Otthon Start hitel teljes költsége az MBH Banknál – Egyenlítő konstrukcióban akár 1,94–2,31%-os THM is elérhető

Az otthonteremtés nemcsak a megfelelő ingatlan és hitel kiválasztásáról szól, hanem a hosszú távú pénzügyi biztonságról is. Ezt a szemléletet támogatva tette elérhetővé az MBH Bank az Otthon Start hitelfelvevők számára az Egyenlítő konstrukciót, ami a megtakarítás és a hitel összekapcsolásával segít csökkenteni a kamatterheket, így a tudatos pénzügyi tervezés kézzelfogható előnyöket hoz.

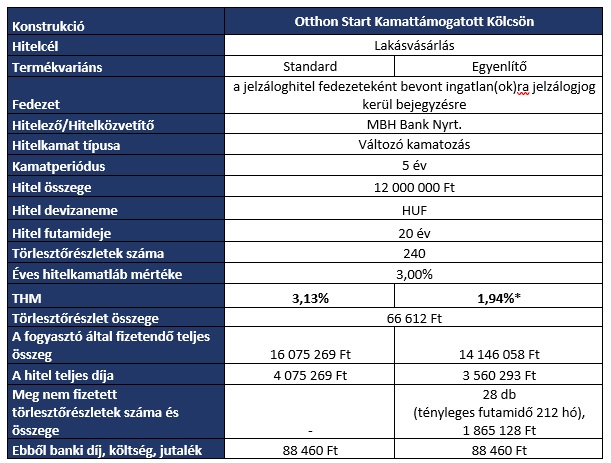

A konstrukció lényege egyszerű, mégis innovatív: a hitelhez kapcsolt bankszámlán elhelyezett megtakarítás napi szinten mérsékli a kamatterheket, így a törlesztés mellett a félretett pénz is dolgozik. Ennek köszönhetően megfelelő jövedelem és tartalék mellett akár 1,94–2,31%-os THM is elérhető – ami jelenleg egyedülálló a magyar piacon. Például 500.000 forint rendszeres jóváírás és havi 50.000 forint megtakarítás mellett az Egyenlítő konstrukcióban egy 30 millió forintos, 25 évre felvett hitel esetén akár havi 13.500 forinttal, a teljes futamidő alatt pedig mintegy 4 millió forinttal kevesebbet kell visszafizetni 2,31%-os THM mellett.

„Célunk, hogy ügyfeleink ne csak finanszírozási lehetőséget kapjanak, hanem olyan megoldásokat is, amelyek hosszú távon erősítik pénzügyi stabilitásukat. Az Egyenlítő konstrukció az otthonteremtés mellett a megtakarítási szemléletet is ösztönzi” – mondta Soós Csaba, az MBH Bank lakossági üzletfejlesztési ügyvezető igazgatója.

A konstrukció minden Otthon Start hitelfelvevő számára elérhető. Az új megoldás különösen azoknak kedvez, akik a törlesztés mellett likvid tartalékot is szeretnének fenntartani, és fontos számukra, hogy a hitel költségei kiszámíthatóan csökkenjenek. A hitel alapkamata változatlan marad, a konstrukció a tényleges kamatterhelés mértékére van hatással. A megtakarítás bármikor szabadon felhasználható, így a rugalmasság és a biztonság kéz a kézben jár.

Az Otthon Start Program eddigi eredményei is azt mutatják, hogy jelentős és tartós igény mutatkozik a kiszámítható, hosszú távon is fenntartható finanszírozási megoldások iránt. A nagy keresletre való tekintettel különösen indokolt olyan konstrukciók bevezetése, amelyek a kedvező kamatok mellett a megtakarítási szemléletet is támogatják.

Az MBH Bank célja egy olyan átfogó otthonteremtési ökoszisztéma kialakítása, amelyben a finanszírozási és egyéb megoldások a teljes otthonteremtési folyamatot támogatják. A bank kiemelten fontosnak tartja, hogy magas szintű szakmai támogatást nyújtson – az igénylés előkészítésétől a hitelfelvételen át egészen a későbbi pénzügyi tervezésig, és ezzel hosszú távon is stabil hátteret biztosítson az otthonteremtők számára.

THM egyenlítő hatás nélkül: 3,13%-3,19%

THM egyenlítő hatással: 1,94%-2,01%*

Reprezentatív példa:

*Az egyenlítő hatással feltüntetett THM feltételei: MBH Otthon Start Lakáshitel igénylése, rendszeres havi 500 000 Ft jóváírást és havi 50 000 Ft megtakarítást feltételezve.

A tájékoztatás nem teljeskörű, nem minősül ajánlattételnek. A Bank a bírálat jogát fenntartja. Az MBH Otthon Start Lakáshitelt a Bank az Otthon Start program keretében biztosított FIX 3 %-os lakáshitelről szóló 227/2025. (VII.31.) Korm. rendelet mindenkor hatályos feltételei szerint nyújtja. A tájékoztatás nem teljes körű, és nem minősül ajánlattételnek. A THM aktuális mértékéről, valamint a további részletekről a vonatkozó Terméktájékoztatóban, a Lakossági Jelzáloghitelek Kamathirdetményben, a Lakossági Jelzáloghitelek Díjhirdetményben, a Bank Általános Üzletszabályzatának törzsszövegében és az MBH Bank Nyrt. Üzletszabályzata a hitelműveletek végzéséről lakossági ügyfelek részére II. sz. Fejezetében tájékozódhatsz, amelyek elérhetőek az mbhbank.hu/lakossagi/kolcsonok/jelzaloghitel-kolcsonok weboldalon és bármely MBH bankfiókban. A kedvezményes kamatra vonatkozó ügyfélkategória feltételeinek nem teljesítése esetén a standard (FIX 3%-os) kamatfeltétel kerül alkalmazásra.

A nyújtható kölcsön összege függ az ingatlanfedezet hitelbiztosítéki értékétől, a kölcsön/hitelbiztosítéki érték arányától, illetve az ügyfél igazolt jövedelmétől. A nyújtható kölcsön összegének megállapításakor a Bank figyelembe veszi „a jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról” szóló 32/2014. (IX.10.) MNB rendelet előírásait.

A Teljes hiteldíj mutató (THM) meghatározása az aktuális feltételek és a hatályos jogszabályok figyelembevételével történt, a fedezetül szolgáló ingatlanra kötendő vagyonbiztosítás díját nem tartalmazza. A feltételek változása esetén a THM mértéke módosulhat. A THM értéke nem tükrözi a hitel kamatkockázatát.

A kalkuláció eredményei kizárólag figyelemfelkeltés céljára szolgálnak, és nem minősülnek a Ptk. 6:64. §-a szerinti ajánlattételnek. A bank a kölcsönt a mindenkori hitelbírálat feltételei alapján nyújtja.

A hitel igényléséhez a fedezeti ingatlanra vonatkozóan vagyonbiztosítás megkötése és MBH Bankos fizetési számla megléte vagy fizetési számlaszerződés megkötése szükséges.

————————

Az MBH Banknál vezetett bankszámlák az Országos Betétbiztosítási Alap betétbiztosítási védelme alatt állnak. További részletek és feltételek a www.oba.hu oldalon találhatóak.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Beszállt a Vapiano étteremláncba a Libri alapítója és egykori cégvezetője

Megtörtént a tulajdonosváltás.