Nagyon olcsó most a lakáshitel, de sajnos jöhet a drágulás!

Hihetetlenül olcsó a lakáshitel 2021 elején. Jól mutatja ezt, hogy a legnépszerűbb, 10 éves kamatperiódusú kölcsön kamata közel 1 százalékpontot csökkent két év alatt, emiatt pedig egy 15 millió forintos hitelre jelenleg 1,8 millió forinttal kevesebbet kell összességében visszafizetni. Több jel is arra utal azonban, hogy ez az igen kedvező helyzet nemsokára megváltozhat.

“Ilyen olcsón még nem lehetett lakáshitelt felvenni”, hallhatjuk már évek óta. Van is ebben igazság, a lakáshitelek kamata folyamatosan negatív rekordokat dönt, ez pedig igencsak kedvező a lakásvásárlók számára. Jelenleg újabb szintet lépett a hitelek ára: már 3 százalék alatti hitelkamaton is elérhető 10 éves kamatperiódusú lakáshitel hazánkban. (A kamatperiódus az az időszak amelyen belül a bank nem módosíthatja egyoldalúan a kölcsön kamatát.)

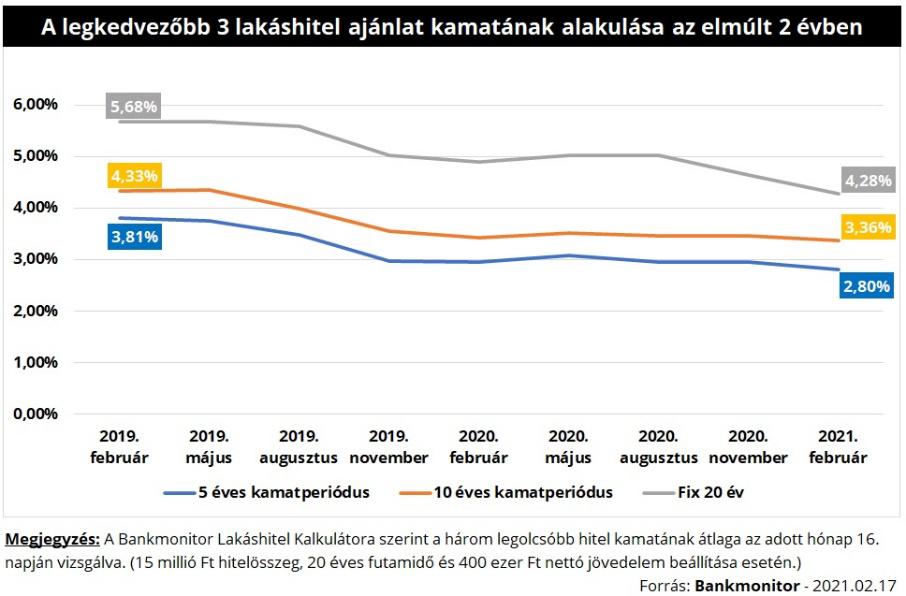

Egy százalékponttal csökkent a legnépszerűbb lakáshitelek kamata 2 év alatt

2019. februárja óta az 5 és 10 éves kamatperiódusú lakáshitelek kamata 1 százalékponttal, míg a 20 évig rögzített kamatú kölcsön kamata 1,4 százalékponttal mérséklődött.

A 0,97 százalékpontos kamatcsökkenés egy 15 millió forintos, 10 éves kamatperiódusú és 20 éves futamidejű lakáshitel esetében azt jelenti, hogy 7 600 forinttal kell kevesebbet törlesztenünk havonta, ami összességében 1,8 millió forint pénzügyi előnyt jelent ahhoz képest, mintha két évvel ezelőtt igényeltük volna a kölcsönt.

Meddig maradnak velünk az alacsony hitelkamatok?

Ez azon múlik elsősorban, hogy a bankoknak mennyire éri meg ilyen olcsón hitelt kínálniuk. Az elmúlt időszakban a bankok kamatköltségének tekinthető BIRS – az a kamatszint, amelyen adott futamidőre a pénzintézetek hajlandók kölcsön adni egymásnak – és az állampapír hozamok egyaránt csökkentek. Az elmúlt hetek, hónapok adatai azonban változást mutatnak.

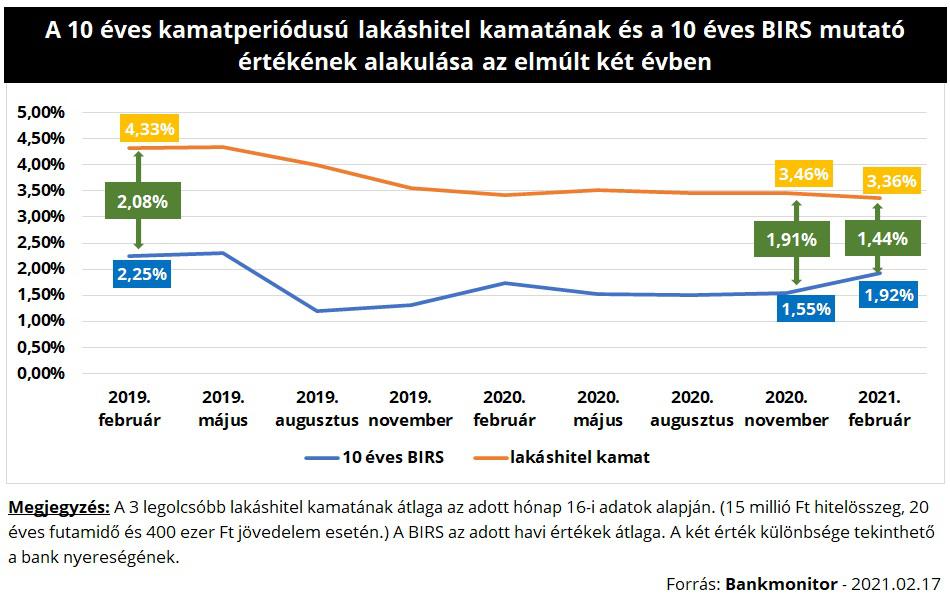

Érdemes a legnépszerűbb, 10 éves kamatperiódusú lakáshitellel és a hozzá tartozó kamatköltséget legjobban leíró mutatóval, a 10 éves futamidejű BIRS-sel részletesen foglalkozni. Az elmúlt két évben ezen értékek átlagos különbsége – ez tekinthető a bank nyereségének – egy szűk 1,9-2,2 százalékos tartományban mozgott. Ebből egyszer lógott ki a mutató felfelé, mégpedig 2019 augusztusában, de azt a hitelkamatok jelentős csökkenése követte.

Jelenleg a különbség jóval kisebb, 1,44%. Ez pedig intő jel lehet arra nézve, hogy a közeljövőben a hitelköltségek emelkedhetnek. A BIRS mutató az elmúlt napokban ráadásul tovább emelkedett, a február 16-i értéke 2,10% volt. Vagyis az ábrán látható átlagot a 10 éves BIRS jelenleg még meg is haladja, ezért az elkövetkezendő időszakban egy 0,5 százalékpontos kamatemelkedés egyáltalán nem elképzelhetetlen. Ez egy 15 millió forint összegű, 20 éves futamidejű lakáshitel esetében 3 800 forintos törlesztőrészlet növekedést eredményezne.

Természetesen elképzelhető más alternatíva is, akár csökkenhet is a BIRS mutató értéke, köszönhetően a piaci folyamatoknak, vagy éppen a jegybank közbelépésének. Az azonban biztos, hogy ha a BIRS mutató ilyen magas szinten marad, akkor a bankok a közeljövőben meg fogják emelni a hitelkamatokat.

A jelenleg elérhető lakáshitel ajánlatokat pillanatok alatt összehasonlíthatod a Bankmonitor kalkulátorával:

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.