Kétmilliót találhatsz te is a hitelfelvételkor, ha ügyes vagy!

Bárkiről is legyen szó, úgy néz ki, hogy egyre többek számára csak lakáshitelből valósítható meg az ingatlanvásárlás. A legnagyobb rizikót a kamatemelkedés jelenti, mi megnéztük, hogy miként tudjuk ez ellen bevédeni magunkat. Azt találtuk, hogy ha 12 millió forint hitelt veszünk fel, akkor 20 év alatt 2 milliót is nyerhetünk, ha jól választunk. Ez pedig nem más, mint ha a hitel mellé lakástakarékot is kötünk. Mutatjuk, miként is működik az elsőre varázslatnak tűnő megoldás.

Kétségtelen, hogy az ország lakásvásárlási lázban ég, ez viszont együtt jár azzal is, hogy nagyon sokan kényszerülnek lakáshitel felvételére. Sokaknál felmerülő kérdés, hogy milyen időtávon rögzített kamatú hitelt válasszanak. A kérdés megválaszolása nem egyszerű, de ha tanácsot kellene adnunk, akkor ajánlatos olyan lakáshitelt felvenni, aminek legalább 3-5 évig nem változik a törlesztője.

Mindez azért nagyon fontos, mert egyre több jel mutat arra, hogy a következő években elindul szépen lassan a kamatemelkedés itthon is. Na már most, ha a legolcsóbb hitelt vesszük fel, aminek a kamata néhány havonta megváltozik, akkor fokozatosan növekvő törlesztőrészlettel találkozunk majd. Ezt kivédendő, egy kicsit magasabb kamattal megválthatjuk az évekre szóló biztonságot.

Nem is lehetne jobb ehhez az időzítés, ha körbenézünk a lakáshitelek között, akkor a 10 évre rögzített hitel kamata akár 5,7%-os is lehet forint alapon. Ez nagyon vonzó ajánlat, de még jobb tud lenni, ha nemcsak sima lakáshitelben, hanem mellé kötött lakástakarékban gondolkozunk.

A Bankmonitor egy korábbi cikkében azt mutatta be, hogyan fordulhat egyáltalán elő, hogy teljesen ingyen lakáshitelt kapjunk. Most azt vizsgálták meg, hogy miért érdemes lakástakarékot kötni, ha be akarjuk védeni a családi költségvetés a várható kamatemelkedéssel szemben. És nem mellékesen milliókat is akarunk spórolni, ami a bank helyett a családi kasszában marad meg.

Az egyszerűség kedvéért a következőket vették alapul:

- 12 millió forint hitelre van szükségünk 20 éves futamidőre,

- 10 évig rögzített kamatú lakáshitelt veszünk fel,

- az induló kamatozás 5,7%, ami 10 évet követően 7,7%-ra emelkedik,

- ehhez kötünk egy 10 éves lakástakarékot, méghozzá az állami támogatás maximális kihasználása miatt havi 20 ezer forinttal.

Az egyik legnagyobb kérdőjel, hogy a kamatok miként alakulnak a jövőben. A Bankmonitor meglátása, hogy emelkedni fognak, nem is kicsit, de a kamatemelkedés mértéke és annak folyamata teljes talány. A példát úgy készítették el, hogy 10 éves időtávon 2 százalékkal lesz magasabba a kamatszint, mint most. Ez óvatos becslés, de képes jól megmutatni, hogy mekkora hatással jár egy ilyen esemény.

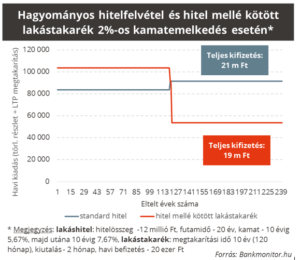

A hagyományos lakáshitel esetében, ha semmi sem változnak időközben, akkor 20,1 millió forintot kellene kifizetnünk a banknak. A 12 millió forintos tőkén felül bő 8 millió forint kamatot a 20 év alatt. Ha ehhez hozzátesszük, hogy van egy kamatemelés, akkor a 10 év után megemelkedő törlesztőrészlet miatt máris ott tartunk, hogy 21 millió forint a kiadásunk összesítve.

Ehhez képest, ha a hitel felvételekor indítunk egy lakástakarékot is, méghozzá 10 éveset, havi 20 ezer forinttal, akkor 10 évet követően bő 3,1 millió forintot fordíthatunk a hitelünk előtörlesztésére. A frissen felvett fogyasztóbarát lakáshiteleknél már elvárás az LTP ingyenes előtörlesztési lehetőség, vagyis nyugodtan számolhatunk ezzel.

Vegyük észre, hogy igaz, az időszak első 10 évében 84 ezer forint helyett 104 ezer forint fizetünk havonta, utóbbinál viszont 20 ezer forint előtakarékosságra megy el. Sőt, a 10 év elteltével a kamatemelkedés ellenére is jóval kevesebbet fogunk fizetni havi szinte. 91,5 ezer forint helyett egészen pontosan 53,6 ezer forintot.

Mindent egybevéve 21 millió forint helyett 19 millió forint a kiadásunk, így 20 év alatt 2 millió forintot nyerünk. Egyszerűen azért, mert a lakástakarékpénztári megtakarítást a 30%-os állami támogatással és kamatokkal együtt előtörlesztésre fordítjuk. Lássuk, nem rossz üzlet 10 évig 20 ezer forinttal többet fizetni, ha tudjuk, hogy utána közel 40 ezer forinttal kisebb lesz a kiadásunk havi szinten.

Nem véletlenül választottunk a lakáshitel kamatrögzítési idejéhez passzoló lakástakarékot, ugyanis ekkor tudjuk a legjobban bevédeni magunkat az előre nem látható kamatkockázat ellen. Logikus is ez jobban belegondolva, hiszen ha 10 év után számíthatok a törlesztő megemelkedésére, akkor ajánlatos úgy alakítani a dolgokat, hogy a lakástakarék is 10 év múlva tudjon nagyobb könnyítést jelenteni.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.