Ennyivel fizetsz többet, ha nőnek a kamatok!

Kevesen tudják, hogy hosszú futamidő mellett fokozottabban ki vagyunk téve egy kamatváltozás hatásának, vagyis jobban nőhetnek a havi törlesztők, valamint a teljes visszafizetendő összeg. Egy átlagos 10 milliós, 20 éves lakáshitelnél könnyen összejöhet 700 ezer forint többlet, mégpedig egy százalék alatti (!) kamatemelkedésnél is.

A futamidő az az időszak, ami alatt a banktól felvett hitelt vissza kell fizetnünk. A hitelintézetek adnak egy minimum és egy maximum időt, melyen belül a jogszabályi feltételeket is figyelembe véve mi határozhatjuk meg, milyen lejáratra szeretnénk visszafizetni a kölcsönt.

Ha gyorsan szeretnénk rendezni tartozásunk, akkor magasabb törlesztőrészletet kell fizetnünk, a teljes visszafizetendő összeg azonban alacsonyabb lesz, hiszen rövidebb ideig használtuk a bank pénzét.

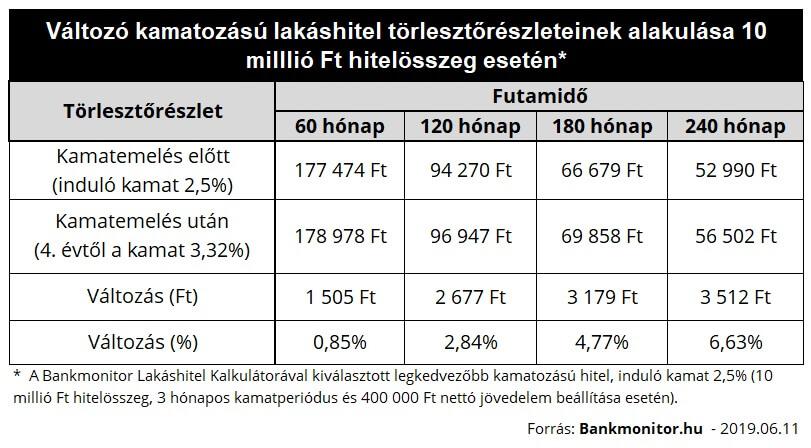

Nézzük, hogyan alakulna törlesztőrészletünk az Otthontérkép Lakáshitel Kalkulátorával kiválasztott legkedvezőbb kamatozású 10 millió Ft hitelösszegű és 3 hónapos kamatperiódusú hitelnél különböző futamidők esetében.

Ha 5 év alatt kell visszafizetnünk a kölcsönt, akkor az induló törlesztőrészlet 177 474 Ft, míg 20 éves futamidő esetében a havi fizetési kötelezettségünk lecsökkenne 52 990 Ft-ra.

A hosszabb hitelnél a törlesztőrészlet kisebb 100 ezer forinttal, ugyanakkor a teljes visszafizetendő összeg pont a futamidő miatt 2 millió forinttal magasabb.

Ugyanakkor még nem számoltunk a kamatok lehetséges változásával, ami 3 hónapos kamatperiódus esetében elég hamar bekövetkezhet. (Kamatperiódus egy hitelnél az az időszak, amelyen belül a kamat és a törlesztőrészlet nagysága nem változhat meg.)

Ráadásul most igen kedvező a kamatkörnyezet hiteligényléshez, a Lakáshitel Kalkulátorral kiválasztott hitel induló kamata csupán 2,5%, így nagyobb az esély arra, hogy kamatperiódus fordulókor a kötelezettségünk emelkedni fog.

Minél hosszabb a futamidő annál nagyobb mértékű a törlesztőrészletünk növekedése. Ha hitelünk kamata a 4. évtől 3,32%-ra nőne – ezt okozhatná például az, ha a 3 havi BUBOR a 3 évvel ezelőtti értékre emelkedne – akkor az 5 éves futamidőnél a törlesztőrészletünk csupán 1 505 Ft-ot emelkedne, ami 0,85%-os növekedés.

Míg 20 éves futamidőnél a havi kötelezettségünk 3 512 forinttal lenne több, ami 6,63%-os ugrás.

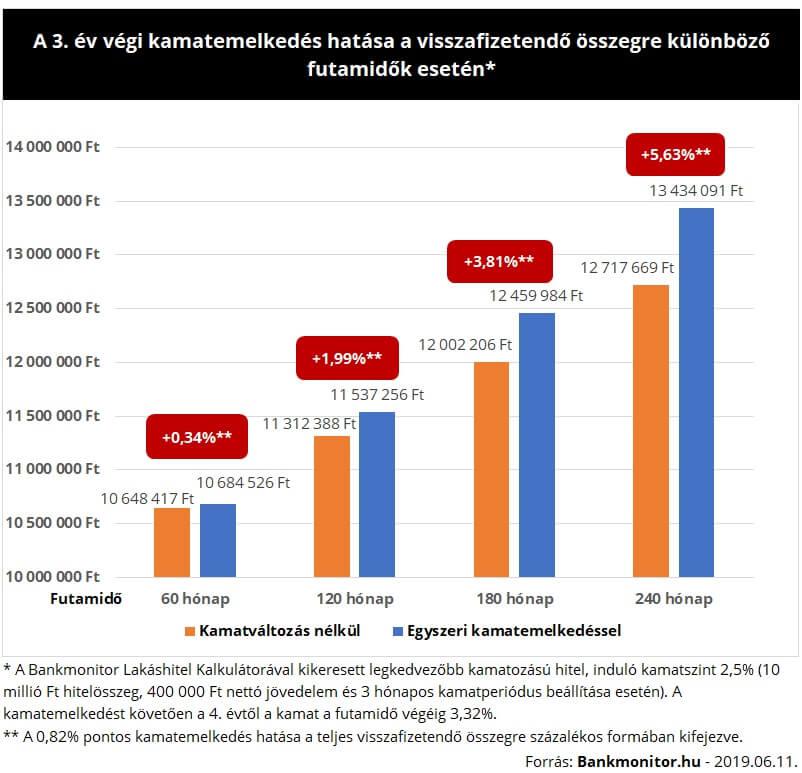

Ennek oka, hogy a magasabb kamatot itt tovább kell fizetnünk, ráadásul a törlesztőrészlet sajátosságából eredően kezdetben kevesebb tőkét fizetünk havonta, ami fokozottabban igaz hosszú futamidő esetében. A példa 20 éves hitelünk fennálló tartozása a 4. év végén 4,6 millió forinttal több, mint az 5 éves futamidő esetében, vagyis ennyivel nagyobb összeg van kitéve a kamatemelkedés hatásának.

Nézzük meg ezt a hatást az alábbi ábrán.

Ez a különbség megjelenik a teljes visszafizetendő összeg alakulásában is. Míg 5 éves kölcsönnél csupán 0,34%-kal emelkedik meg az összes fizetési kötelezettségünk, addig a 20 éves hitelünknél már 5,63% a növekedés. Ez utóbbi estben ez az emelkedés 700 ezer forint többletköltséget eredményezett, ami már jelentős összeg.

TIPP:

Érdemes lehet hosszabb kamatperiódusú, akár futamidő végéi fix kamatozású hitelt igényelni, ezzel csökkenthető a kamatemelkedés negatív hatása.

Jó döntés lehet rövidebb futamidőre igényelni kölcsönt, ezzel is kivédhetjük a kamatemelkedés következményeit, ráadásul a teljes visszafizetendő összeg is kisebb lenne.

Az Otthontérkép Lakáshitel Kalkulátora alapján már elérhető 3,25%-os kamattal 5 éves futamidőre végig fix kamatozású kölcsön, amely nem haladja meg nagymértékben a legkedvezőbb változó kamatozású hitel kamatát.

A rövidebb futamidőből eredő kisebb kockázatnak és alacsonyabb visszafizetendő összegnek ára van, mégpedig az, hogy havonta többet kell fizetnünk. Fontos tehát az is, hogy csak olyan törlesztőrészletet vállaljunk be, amit nagy biztonsággal végig tudunk fizetni a futamidő alatt.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.