A szegényebb megyékben drágább lesz a 3 milliós felújítási hitel

Jelentős különbségek vannak a különböző megyék között abból a szempontból, hogy egy átlagfizetésből élő, felújítási hitelt felvevő mennyi idő alatt tudja majd visszafizetni a február elsejétől igényelhető, állami támogatású lakásfelújítási hitelt. Mivel pedig a hosszabb futamidő a hitelköltségeket is megemeli, pont a szegényebb megyékben lehet drágább a lakásfelújítási hitel összköltsége.

Akár 100 ezer forintnál is nagyobb lehet a megyék közötti különbség a nettó átlagjövedelem tekintetében. A GKI nemrég megjelent, 2019-es NAV-statisztikákra alapozott elemzése szerint az átlagos nettó jövedelem Magyarországon 200 ezer forint volt, de a megyék többségében (14 esetben) ennél alacsonyabb értéket mutattak ki.

Az országos összehasonlításban vezető fővárosiak 260 ezres nettó átlagjövedelme több, mint 100 ezer forinttal múlta felül a rangsorban utolsó Szabolcs-Szatmár-Bereg megyei nettó átlagjövedelmet.

Ezek a különbségek pedig azt is befolyásolják majd, hogy hitelfelvételkor mekkora törlesztőrészletet vállalhatnak az egyes megyékben élők, hiszen az érvényben lévő, a túlzott eladósodást gátolni hivatott szabályok miatt alacsonyabb jövedelemmel alacsonyabb törlesztő vállalható be.

“Ez a szabályozás a február 1-jén hatályba lépő, államilag támogatott lakásfelújítási hitelre is vonatkozik majd. Az érdeklődés az új hitelfajta után már most jelentős, így várhatóan sokan veszik majd fel a legfeljebb hatmillió forintos kölcsönt” – közölte Varga Zsombor, a Bank360 elemzője.

A szakember emlékeztetett: a lakásfelújítási támogatás utófinanszírozású, így várhatóan sokan élnek majd a csomag részeként érkező kedvezményes hitel lehetőségével is, mellyel előfinanszírozhatják a felújítás költségeit.

Akár 2-3 évvel hosszabb futamidő Kelet-Magyarországon

Vegyünk egy példát. A lakásfelújítási támogatás maximum összege hárommillió forint. Mivel a lakásfelújítási támogatás legfeljebb a felújítási költségek felére vehető igénybe, így ha valakinek nincs olyan megtakarítása, melyet a felújítási költségekre tudna szánni, hatmillió forint hitelt kell felvennie. A kedvezményes, állami támogatású jelzáloghitelt három százalékos kamattal folyósítják majd, azzal a feltétellel, hogy a felújítást követően, az államtól érkező támogatás összegét be kell törleszteni a hitelbe.

Minél hosszabb ugyanakkor a futamidő, annál magasabb a hitel teljes visszafizetendő összege. A már említett adósságfék szabályok miatt pedig minél alacsonyabb valakinek a jövedelme, annál alacsonyabb törlesztőt vállalhat be, ami miatt adott hitelösszeget csak hosszabb időre vehet fel. Ennek köszönhetően a regionális jövedelem-különbségek miatt hátrányba kerülnek az alacsonyabb jövedelmű térségek.

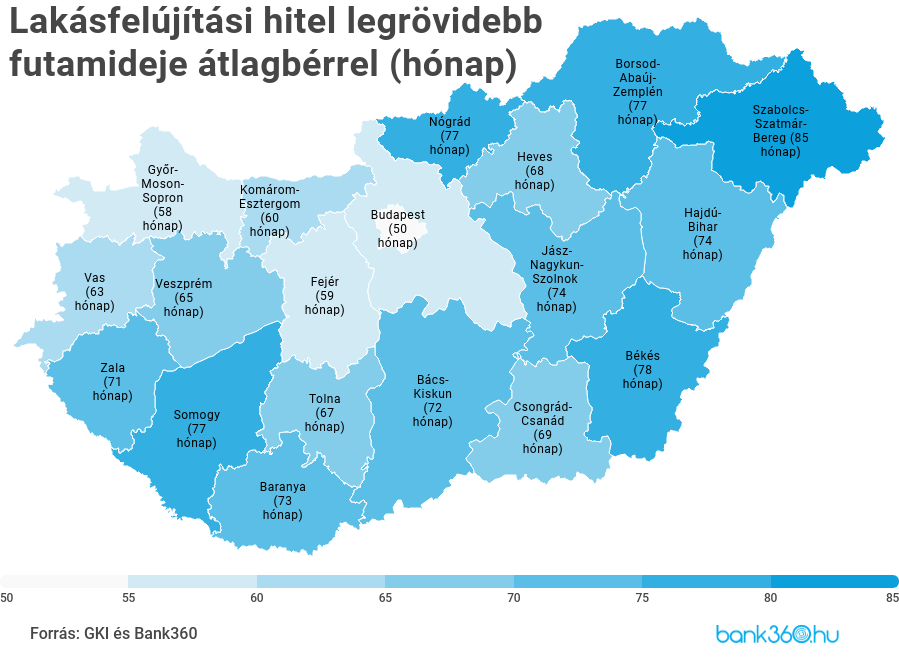

Bár a Bank360 számításai szerint mindegyik megyében felvehető a maximális támogatáshoz szükséges 6 millió forint, de az alacsonyabb jövedelmű megyékben jóval hosszabb a hitelfelvételkor várható legrövidebb futamidő, mint a legnagyobb jövedelmű Budapesten.

Számításaink alapján, míg Budapesten és az ország északnyugati megyéiben az adósságfék szabályokat figyelembe véve akár 4-5 év alatt törleszthető lesz majd átlagjövedelem mellett a hatmillió forintos lakásfelújítási hitel, az ország keleti megyéiben többnyire legalább 6-7 évre kell majd felvenni a támogatott kölcsönt.

A leghosszabb futamidővel Szabolcs-Szatmár-Bereg, Békés és Borsod-Abaúj-Zemplén megyében lehet felvenni a hitelt, a legrövidebb idő alatt pedig Budapesten, Pest és Győr-Moson-Sopron megyékben tudják majd visszafizetni a hitelt. A keleti megyék mellett még a dél-dunántúli Somogy és Baranya megyében lehet csak hosszabb, legalább 6 év feletti futamidővel felvenni a lakásfelújítási hitelt.

Hány hónapra kell felvenni minimum a lakásfelújítási hitelt az egyes megyék nettó átlagjövedelme mellett?

A hosszabb futamidő miatt többet is kell visszatörleszteni

A felújítás végeztével és a számlák elfogadása után az Államkincstár folyósítja a 3 millió forint támogatást, amit kötelező előtörlesztésre felhasználni. A támogatás megigénylésének a hitelfelvételt követő egy éven belül meg kell történnie. Mi a példában úgy számoltunk, hogy a hitelfelvétel 10. hónapjában már a 3 millió forint előtörlesztése is megtörténik.

Az előtörlesztés alapesetben a törlesztőrészletet csökkenti. Az eredeti futamidő megtartásával így a teljes hiteltörlesztés alatt Szabolcs-Szatmár-Bereg megyében 3,36 millió forintot kell visszafizetni, Budapesten 3,22 millió forintot a nettó átlagjövedelem mellett. Vagyis a hosszabb futamidő majdnem 140 ezer forintos pluszköltséggel járhat a hitel visszafizetése során.

Szerződésmódosítás esetén lehetséges a futamidő csökkentése is az eredeti törlesztőrészlet fizetése mellett. A csökkentett futamidő mindkét esetben csökkenti a teljes visszafizetendő összeget, de a futamidők közötti különbség megmarad a megyék között. Ez akár 64 ezer forintos hátrányt jelenthet nettó átlagjövedelem mellett, hiszen Budapesten a visszafizetendő összeg 3,16 millió forintra csökken a szerződésmódosítás után, míg Szabolcs-Szatmár Bereg megyében 3,23 millió forintra.

Mennyit kell a teljes futamidő alatt visszafizetni ha a törlesztő csökken, vagy ha szerződésmódosítást követően csökken a futamidő?

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.