Világszerte pörög a logisztika a vírus miatt – nő a raktárak iránti igény

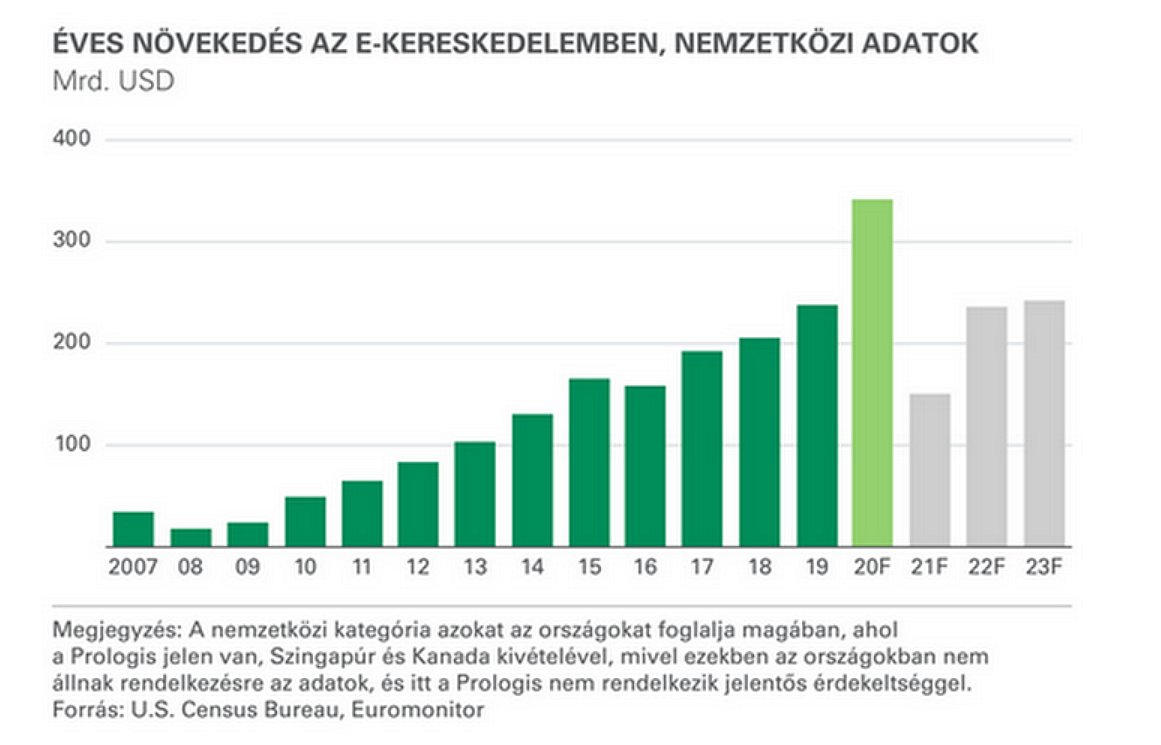

A válság, illetve a vírus felgyorsítja a változásokat. A koronavírus-járvány alig öt hónap alatt több mint ötéves fejlődést hozott a kiskereskedelemben. Az e-kereskedelem és a just-in-case készletezés gyorsuló térnyeréséből eredően egyre nő a kereslet a magas színvonalú és foghíjbeépített logisztikai ingatlanok iránt – derül ki a Prologis friss, nemzetközi elemzéséből.

A Prologis nemzetközi elemzése szerint mindeközben még hangsúlyosabbá váltak a kereskedelmi ingatlanokat érintő kihívások. E változások arra késztetik a kereskedelmi ingatlanok tulajdonosait, hogy vizsgálják meg az ilyen típusú helyszínek disztribúciós célú átalakításával kapcsolatos lehetőségeket. A Prologis Research felmérte ezt a trendet, hogy értékelje annak az ágazatot érintő lehetséges következményeit.

Fő tanulságok:

- A kereskedelmi ingatlanok átalakítása összetett kérdés. A Prologis számos lehetséges átalakítandó helyszínt vizsgált meg a legkülönbözőbb formátumokban, méretekben és piacokon. Bár a kihívások sokfélék és sokrétűek, kirajzolódik négy fő szempont:

- Gazdasági, beleértve, hogy egy új bérlő továbbra is kereskedelmi céllal használja az ingatlant; más, magasabb szintű hasznosítás, beleértve a lakáscélú hasznosítást; magas költség-bázisú logisztikai célú hasznosítás, a helyi szinten versenyképes alternatív logisztikai részpiacok gyakori jelenléte mellett.

- Politikai, beleértve a korlátozásokat és jogosultságokat tartalmazó övezeti beosztást; a helyi közösségek ellenkezését; az átminősítéssel kapcsolatos aggályokat, többek között a forgalmi adó kiesésének lehetőségét.

- Fizikai, beleértve a meglévő struktúrák átalakításának nehézségét; a helyszín az új célra rosszul hasznosítható kialakítását/alaprajzát; valamint a logisztikai célokra túl kicsi méretét.

- Jogi, beleértve a kölcsönös szolgalmi megállapodásokat; a közös bérletből eredő korlátozásokat; és a több felet érintő egyeztetéseket, amelyek akadályozzák vagy késleltetik a logisztikai célú átalakítást.

- Az ingatlanok átalakítása a kereskedelmi formától függően jelentős különbségeket mutathat.

- A plázák átalakítása valószínűleg az elkövetkező évek legösszetettebb és leghosszabb távú átalakítási projektjei közé tartozik. A plázák túlkínálata és az ottani bérlők közötti feszültségek miatt ugyanakkor ezek az átalakítások más kategóriákkal összehasonlítva gyakrabban fordulnak majd elő (bár a pláza üzletág kisebb mérete miatt ez a folyamat valószínűleg kevesebb új logisztikai ingatlant eredményez majd).

- A bevásárlóudvarok esetében a logisztikára történő átállás valószínűleg kisebb mértékű lesz, mivel az ebben a kategóriában működő kereskedők jobb gazdasági helyzetben vannak, továbbá a helyszínnel kapcsolatos más korlátozó tényezők is felmerülnek, például a kisebb alapterület, a nem megfelelő alaprajz és az övezeti besorolás.

- Az önálló üzletek képezik a legnagyobb kategóriát az Egyesült Államokban, és bár az átalakítás az üzletek mérete és elhelyezkedése miatt nem túl gyakori, mégis ez a kategória lesz az átalakítás legjelentősebb forrása. A plázák külső részén található helyiségeket könnyebb átalakítani.

- Kis léptékű átalakítás. A kereskedelmi ingatlanok logisztikai célú hasznosítására való átállás évi 0,46-0,93 millió m2 (azaz a következő évtizedben 4,6-9,3 millió m2) alapterületre terjedhet ki. Számokban kifejezve:

- az USA 25 legjelentősebb piacán található Last Touch® ingatlanok 140-190 millió m2 alapterületének legfeljebb 5%-a

- az USA 25 legjelentősebb piacán található meglévő logisztikai ingatlanok 930 millió m2 alapterületének legfeljebb 1%-a

- az USA 25 legjelentősebb piacán évente épülő új logisztikai ingatlanok 23,2-25,5 millió m2 alapterületének legfeljebb 3%-a

- a koronavírus-járványhoz kapcsolódó szerkezeti trendek felgyorsulása miatt várható többletigény kielégítéséhez szükséges logisztikai terület legfeljebb 10%-a.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.