Újra jön az 5%-os lakásáfa – most kell vásárolni?

Rövidesen érkezik újra az 5%-os lakásáfa az új építésnél, ami némileg lenyomhatja az újépítésű lakások csillagászati árait. A dolog azért különösen érdekes, mert közben a lakáshitelek kamatszintje is rendkívül alacsony, így aki rendelkezik elegendő forrással, az 2022 végéig kedvező feltételekkel juthat lakáshoz. A bankmonitor.hu szakértői kiszámolták, hogy mennyit nyerhetünk akkor, ha az 5%-os áfa bevezetésének hatására annyival csökkenne a lakások ára, mint amennyivel a korábbi áfaemelés után nőtt.

Orbán Viktor nemrég bejelentette, hogy visszahozzák az 5%-os áfát a 2022 végéig épülő újépítésű lakásokra, ami a 27%-os normál adómértékhez képest óriási kedvezményt jelent a vásárlók számára. Az alacsonyabb adó visszahozása ismét felkavarhatja az újépítésű ingatlanok piacát, ahogy tette ezt korábban, hiszen 2016 január és 2019 vége között már egyszer volt ilyen alacsony a forgalmi adó. Ennek kivezetése pedig azzal járt, hogy 2020 január óta mintegy 10%-kal drágultak az újépítésű ingatlanok, ilyen áron azonban már nem volt komoly fizetőképes kereslet irántuk.

Éppen ezért az áfacsökkentéstől azt várhatjuk, hogy az árak ismét lefelé mozdulnak el, mégpedig akár 10% feletti mértékben, ugyanis a csökkenő kereslet hatására több fejlesztő már az elmúlt hónapokban is árengedményekkel próbált vevőket fogni.

Jelenleg Budapesten 1 millió Ft körül van az újépetésű lakások átlagos négyzetméterára, míg Szegeden 550 ezer Ft, Debrecenben 650-700 ezer Ft, Pécsett 600 ezer Ft, Miskolcon pedig 500 ezer Ft körül alakul ugyanez. Látható tehát, hogy ha a most bejelentett áfacsökkenés hatására 10%-ot csökkenne a lakások négyzetméterára, akkor az 55-100 ezer forintos kedvezményt jelentene négyzetméterenként, ami egy átlagosnak számító 60 nm-es ingatlan esetében 3-6 millió Ft kedvezményt érne összességében.

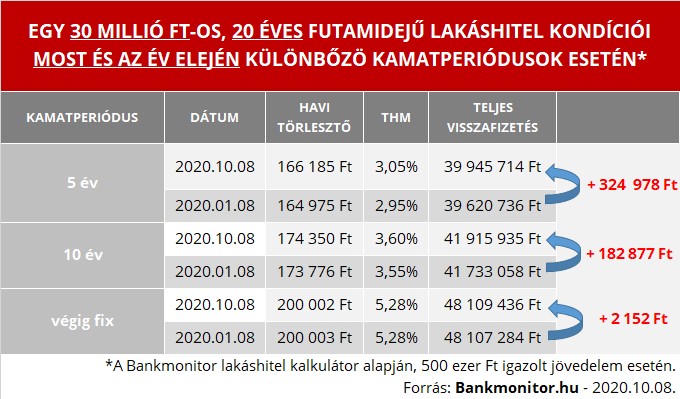

Különösen izgalmas a helyzet a jelen hitelpiaci helyzetben, amikor bár a legtöbb indikátor a hitelek drágulását jelzi előre – gyenge forint, magas infláció, magasan szinten mozgó BIRS , gazdasági bizonytalanság -, a lakáshitelek jelenleg csaknem olyan olcsók, mint a koronavírus járvány kitörése előtt voltak.

.

Pontosabban a fenti lakáshitel kalkulátor számításai alapján (a legjobb három ajánlat átlagát véve alapul) azt láthatjuk, hogy egy 30 millió Ft összegű, 20 évre felvett lakáshitel esetében minimális drágulás azért történt, ami a havi törlesztőkben szinte alig érzékelhető. Eszerint 5 éves kamatperiódus esetén 20 év alatt 325 ezer Ft-tal kell összegében többet visszafizetni, míg a 10 éves és a fix kamatú konstrukcióknál 183 ezer Ft illetve 2 ezer Ft a többlet.

Önerő oldalon is sokat jelentene egy esetleges árcsökkentés, ugyanis a bankok a forgalmi érték legfeljebb 80%-áig hiteleznek, ám a 70%-os arány most reálisabb. Így, ha a korábbi példánkban szereplő 60 millió Ft-os ingatlan ára 10%-kal, vagyis 6 millió Ft-tal csökkenne, akkor – 70%-os hitelaránnyal kalkulálva – 18 millió Ft önerő helyett 16,2 millió Ft is elég lehet a lakáshitelhez.

Bankmonitor tipp: érdemes egy lakáshitel felvételére előre felkészülni, aminek első lépése az, hogy megnézzük, a jövedelmünk alapján egyáltalán milyen összegű banki finanszírozásra számíthatunk. Ezt követően kérhetünk a kiválasztott banktól akár előzetes hitelbírálatot, amikor is a pénzintézet a jövedelmi helyzetünk alapján megállapítja, hogy mekkora összeget hitelez számunkra. Ez a bírálat jó támpont lehet a későbbiekben, ám arra fel kell készülnünk, hogy ez nem hitelígérvény, ráadásul a jelenlegi bizonytalan helyzetben a bank később dönthet úgy, hogy nem tartja magát hozzá.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Óriásit szakított Donald Trump elnökként, példátlan gyarapodást mutat a vagyonnyilatkozata

A mémérmék és a kriptó dollármilliárdokat hoztak az amerikai elnöknek.