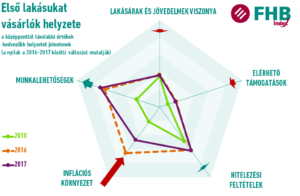

Kissé javult az első lakást vásárlók helyzete

Az FHB szerint az első lakás megvásárlására kedvező lehetőségek nyíltak 2014-ben, majd a lakásárak emelkedése ellenére a bővülő támogatási rendszernek és az emelkedő béreknek köszönhetően 2015-ben is. 2016-ban a lakások árai tovább emelkedtek, ami ugyan rontotta a lakáshoz jutás esélyeit, de a hitelezési feltételek javulása, és a bővülő munkalehetőségek részben ellensúlyozták ezt.

Az első lakásukat vásárlók helyzetét befolyásoló 5 legfontosabb tényező szerint továbbra is sokkal kedvezőbbek a kilátások, mint 2010-ben voltak, mind az 5 vizsgált szempont jelentősen javult 7 év alatt. Az előző évhez képest 2017-ben a munkalehetőségek javultak, ugyanakkor a bérek növekedésének üteme némileg alatta maradt a lakásárak változásának, így a lakásárak jövedelemhez képesti viszonya nagyon enyhén, de romlott 2016-hoz képest. A magasabb infláció szintén némileg nehezebbé tette az első ingatlanok megvásárlása előtt állók helyzetét. Összességében tehát továbbra is azt mondhatjuk, hogy az első lakás vásárlás feltételei kedvezőek.

Az elmúlt években a munkanélküliség jelentősen csökkent mind a két csoportban, és ez folytatódott az idei első negyedévében is. Az első lakás vásárlás szempontjából leginkább érintett 20-30 év közötti korosztályban szintén tapasztalható ez a visszaesés, amelynek mértéke ráadásul meg is haladta a gazdaságilag aktívak körében megfigyelhetőt. Míg 2010-2013-ban e csoport 16-19 százaléka volt munkanélküli, addig 2017 első félévére a ráta 7,1 százalékra csökkent.

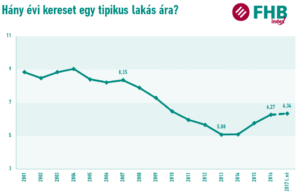

A lakásárak jövedelmekhez képesti aránya folyamatosan csökkent a válság éveiben, míg 2007-ben több mint 8 évig kellett minden keresetet félre tenni egy tipikus lakás megvásárlásához, a piac mélypontján elég volt valamivel több mint 5 évig takarékoskodni. Azóta azonban a lakások árai jelentősen megemelkedtek, bár a jövedelmek esetében is volt növekedés, ám ez nem tudott lépést tartani a lakáspiaci drágulással, így 2016-ban már közel 6,3 évnyi jövedelmet kellett félretenni a lakásvásárláshoz. 2017 elején ugyan a jövedelem bővült, de a lakásárak is jelentős növekedést produkáltak, ami meghaladta a jövedelem emelkedés mértékét, így a lakásár-jövedelem arány, ha enyhe mértékben is, de romlott, mintegy 6,33 évig kellene minden nettó keresetet félre tenni egy tipikus lakás vásárlásához.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.