Kamattámogatott vs. piaci felújítási hitel? Így válassz!

Útnak indult a három százalékos, kamattámogatott otthonfelújítási hitel február elején Magyarországon. Az akár 6 millió forintos, legfeljebb 10 éves futamidejű konstrukció a felújítások előfinanszírozására szolgál. A bankok mindenesetre eddig is számos konstrukciót kínáltak felújításra, korszerűsítésre. Fancsali Judit az Egyről a kettőre blog szerzőjének írása.

Érdemes jól átgondolni, pontosan milyen büdzsé áll rendelkezésre a munkálatokra és mi érné meg a legjobban. Pénzügyi szakértőnk, Fancsali Judit, az Egyről a kettőre blog szerzője megnézte, kiknek érdemes az új, kamattámogatott felújítási kölcsönt igényelni és mikor éri meg inkább a számos bank termékeként megtalálható, egyéb felújítási hiteleket választani.

Újabb állami támogatás: felújítási hitel kamatkedvezménnyel

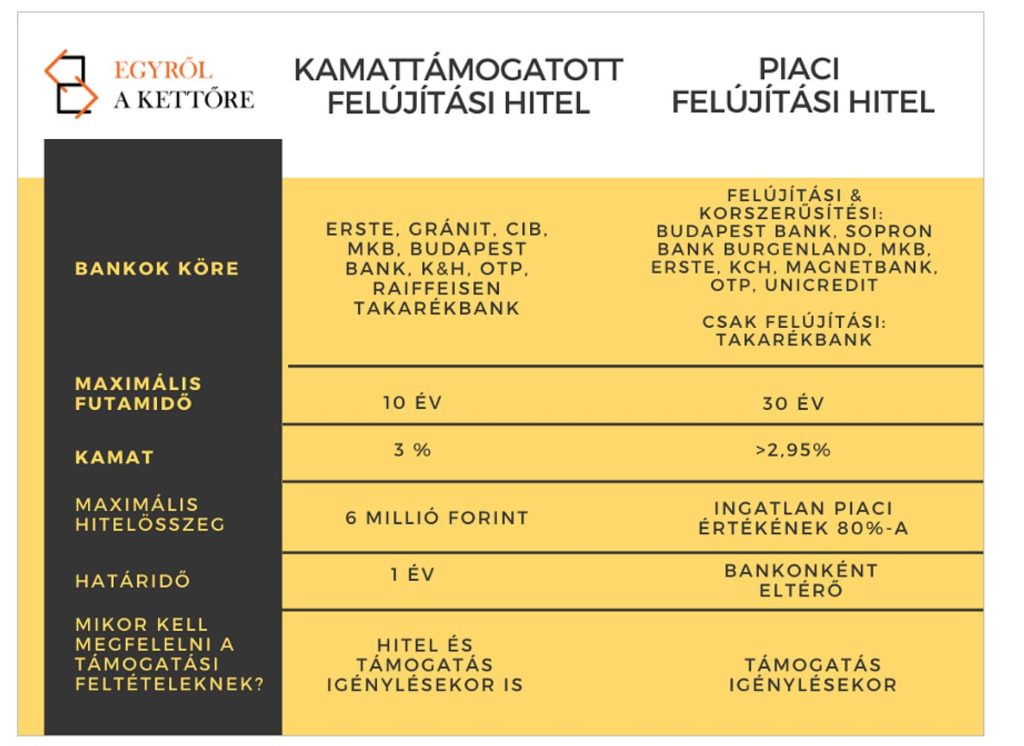

Az utóbbi időben bevezetett vagy módosított családtámogatási intézkedések után február elején újabb támogatást indított útjára a kormány: maximum tízéves futamidővel és jelzálog alapú, három százalékos kamattal indította útnak a kamattámogatott felújítási kölcsönt, akár 3 millió forintos állami támogatással zajló felújítások költségeinek megelőlegezésére. A konstrukcióval kapcsolatban a legtöbb kérdésre a Magyar Államkincstár honlapján vagy közvetlenül tőlük érdeklődve kaphatunk választ. Mindenesetre az Erste Bank, a Gránit Bank, a CIB Bank, az MKB, a Budapest Bank, a K&H, az OTP Bank, a Raiffeisen Bank és a Takarékbank portfóliójában már megtalálható, hamarosan pedig újabb pénzintézetek vezethetik be.

Még mielőtt azonban elvesznénk a részletekben, a feltételekben és a támogatott felújítási tevékenységek körében, úgy gondoltuk, érdemes összehasonlítani az új konstrukciót a piacon megtalálható felújítási és korszerűsítési hitelekkel, hiszen számos pénzintézet rendelkezik már a családok és magánszemélyek efféle törekvéseit segítő hiteltermékekkel. A felújítási és korszerűsítési hiteleken kívül a bankoknál még a személyi kölcsön is bevethető erre a célra: ha valakinek csak pár millió forintra van szüksége és/vagy nem szeretne jelzálogjogot bejegyeztetni ingatlanára, például ez az ajtó is nyitva áll.

Az átláthatóság kedvéért az alábbi táblázatban foglaltuk össze a legfontosabb különbségeket:

Mikor érdemes a kamattámogatott hitelt igényelni?

Az államilag támogatott, újabb konstrukció bizonyos élethelyzetekben és családi háttérrel jól jöhet, de különösen akkor érdemes belevágni, ha valakinek

- biztonságot ad, hogy az elején is és a hiteligénylésnél is ellenőrzi a bank a jogosultságot

- fontos a fix kamatozás: 10 éves futamidővel a három százalékos kamat jobb, mint a piacon elérhető kamatkonstrukciók

- belekalkulálható az előtörlesztés a konstrukcióba: 3 millió forint előtörlesztése ugyanis ingyenes, míg az egyéb forrásból történő előtörlesztés, illetve egyéb banki felújítási hitelek esetében a támogatás előtörlesztése is akár az előtörlesztett összeg 1-2%-os díjának egyidejű megfizetése mellett tehető meg (milliónként 10-20 000 forint)

Mikor érdemes piaci hitelt választani?

A kamattámogatott hitel mindenesetre számos élethelyzetre, családi büdzsére és háttérre nem ad jó megoldást, kereteit viszonylag szűkre szabták, így nem ajánljuk, ha

- a hitelfelvevőnek hatmillió forintnál nagyobb összegre van szüksége,

- az igénylési feltételek valamelyike csak a felújítási munkálatok végére fog teljesülni (például egy éves állandó lakcím)

- 10 évnél hosszabb futamidő a cél

- további adós bevonása szükséges a hitelképességhez

- a hitelfelvevő nem szeretne a bank felé elszámolni a számlákkal, hiszen az eddig is létező felújítási hitelek esetében maximum egy újabb értékbecsléssel szükséges igazolni a munkálatokat

- a hitelfelvevő nem szeretné azt a kockázatot felvállalni, hogy a hitelfelvétel után, majd a munkálatok végén derüljön ki, megkapja-e a támogatást, hisz ez esetben piaci hitellé válik a kamattámogatott hitel

- a hitelfelvevő nem szeretne magasabb adminisztrációs terheket: kamattámogatott hitelnél ez is magasabb, ugyanis többek között be kell nyújtani köztartozásmentességről szóló igazolást, TB-jogviszony igazolást, a gyermek(ek)kel kapcsolatos igazolást.

És akkor nézzük a kamattámogatott felújítási hitel részleteit!

Számszerűsítve nézve a kamattámogatott hitel esetén a várható törlesztőrészletek közelítő nagyságrendű összege a következő (a kezdeti költségek még nem pontosak, mert a banki ajánlatok még formálódnak):

-

6 millió Ft 10 év futamidővel: ~ 58.000 Ft/hó

-

3 millió Ft 10 év futamidővel számolva ~ 29.000 Ft/hó

A hitelfelvevőnek a kölcsön felhasználásával megvalósított tevékenységek elvégzését a kölcsön folyósításától számított egy éven belül a számlák vagy azok másolatának a bemutatásával igazolnia kell a hitelintézet felé. A felújítást igazoló, 0 és/vagy 27%-os ÁFA-tartalmú számlákat 2021. január elsejétől lehet gyűjteni, egészen 2022. december 31-ig, de hitelfelvétel esetén erre maximum 1 év áll rendelkezésre.

Ha pedig ez nem teljesül, vagy valaki egyéb okból elveszti a jogosultságát a felújítási támogatásra, vagy ha a felvett felújítási támogatás nem éri el a kölcsönösszeg 25%-át (vagyis egy 6 milliós kölcsön esetében az 1,5 millió forintot), akkor a kölcsöntartozás hátralévő összegére vonatkozóan a kamattámogatás megszűnik (a kamat jelen állás szerint 5,1% fölé ugrik), és a konstrukció piaci hitellé alakul át. Illetve az addig igénybe vett kamattámogatást az arra való jogosultság megszűnését követő 60 napon belül egy összegben a hitelintézet útján vissza kell fizetni a Magyar Államkincstárnak.

Milyen feltételek teljesítése szükséges a kamattámogatott felújítási hitelhez?

- 25 év alatti gyermek legyen a háztartásban

- az egyik igénylő rendelkezzen legalább 1 éves TB jogviszonnyal

- köztartozás-mentesség

- a háztartásban élő család minden tagjának legyen egy éves állandó lakcíme a felújítandó ingatlanban (kivétel, ha a használatba vételi engedély egy éven belül került megadásra, vagy egy éven belül került megvásárlásra az ingatlan

- a család valamennyi tagjának együttvéve meglegyen az 50% tulajdoni hányada

- a felújítás anyag- és munkadíjának külön-külön el kell érnie a támogatás összegének felét (6 millió forintos felújítási költségvetés esetén legalább 1,5 millió forintos anyagszámla és legalább 1,5 milliós munkadíj-számla szükséges a 3 milliós támogatáshoz)

Milyen tevékenységek számítanak bele a támogatásba?

A tevékenységeket a jogszabály határozza meg pontosan, de kültéri- és beltéri munkákat is el lehet számolni:

- víz-, csatorna-, elektromos-, gáz-közműszolgáltatás bevezetése, illetve belső hálózatának kiépítése vagy cseréje,

- fürdőhelyiség, illetve WC létesítése olyan lakásban, amely nem rendelkezik ilyen helyiséggel,

- fűtési rendszer kialakítása, korszerűsítése vagy elemeinek cseréje, ideértve a megújuló energiaforrások alkalmazását is,

- az épület külső festése, színezése, valamint szigetelése, utóbbinál, ideértve a lábazatszigetelést, a hő-, hang-, illetve vízszigetelési munkálatokat,

- a külső nyílászáró cseréje, redőny, árnyékoló, spaletta, rovarháló, biztonsági rács felszerelése vagy cseréje, párkányok, küszöbök cseréje vagy felújítása,

- tető cseréje, felújítása, szigetelése,

- égéstermék-elvezető építése, korszerűsítése,

- klímaberendezés beépítése, cseréje,

- napkollektor, napelemes rendszer telepítése, cseréje

- belső tér felújítása, ideértve a lakás helyiségeinek belső fali, padló-, födém- vagy álmennyezeti burkolat cseréjét, felújítását, festését, tapétázását, a galériaépítést, a belső lépcső kialakítását és cseréjét, a szaniterek beépítését vagy cseréjét, a villanykapcsolók és -dugaljak kialakítását és cseréjét, a belső nyílászárók, belső párkányok, küszöbök beépítését, cseréjét vagy felújítását, a lámpák vagy világítótestek beépítését vagy cseréjét,

- a lakással azonos ingatlan-nyilvántartási helyrajzi számon található épület, nem lakás céljára szolgáló helyiség (így különösen: nyári konyha, mosókonyha, tároló) felújítása,

- kerítés építése,

- gépjárműtároló építése vagy nyitott gépkocsibeálló kialakítása,

- terasz, loggia, erkély, előtető építése,

- térburkolat készítése, cseréje,

- télikert kialakítása,

- amennyiben az igénylő vagy gyermeke mozgáskorlátozott személynek minősül, meghatározott akadálymentesítési munkák,

- alapozási szerkezet megerősítése, valamint

- beépíthető bútor vagy konyhai gép beépítése, cseréje,

- használati melegvíz rendszer kialakítása, korszerűsítése vagy elemeinek cseréje, ideértve a megújuló energiaforrások alkalmazását is.

Az otthonfelújítási kölcsön folyósítása után maximum egy év van igényelni a vissza nem térítendő felújítási támogatást a Magyar Államkincstárnál (MÁK). Ekkor a MÁK ismét meg fogja vizsgálni a támogatásra való jogosultságot. Tehát 2 időpontban is meg kell felelni a személyi feltételeknek. A maximális visszaigénylés 3 millió forint lehet, mely a hitelbe majd betörleszthető, vagyis a támogatás automatikusan csökkenti majd a hitel összegét.

JÓ TUDNI!

Ha valaki kamattámogatott felújítási hitelben gondolkozik, azt mindenképpen tartsa szem előtt, hogy ugyan a bankok a hitelkihelyezéseket elkezdhették február elsejétől, a termékfejlesztés nem minden banknál tudott ennyire gyorsan végbemenni. Ezek a folyamatok hosszas jogi, felügyeleti és államkincstári egyeztetéseket igényelnek, így érdemes még egy pár hetet várni, mielőtt megrohamoznánk a bankokat. Ez amiatt is hasznos lehet, mivel néhány hét elteltével már az ügyintézők is gyakorlottabbak lesznek, és az is sokáig tarthat, mire igényelni tudjuk a társadalombiztosítási jogviszonyt. Sajnos ott a sorbanállás garantált.

Sőt, ahogy már korábban említettük, érdemes a konkrét állásfoglalási kérésekkel és kérdésekkel közvetlenül a Magyar Államkincstárhoz fordulni, ahol szakértők válaszolhatnak a felmerülő problémákra.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Beszállt a Vapiano étteremláncba a Libri alapítója és egykori cégvezetője

Megtörtént a tulajdonosváltás.