A Babaváró csak egyszeri lehetőség, ezért okosan kell dönteni!

A Babaváró támogatás már egy gyermek születése esetén „ingyen” pénznek számít, hiszen ezzel biztosítható be a kamatmentesség a futamidő végéig. Bár maximálisan 10 millió forint igényelhető, erre egyetlen alkalommal van csak lehetőség, vagyis, ha egyszer már lehívtunk egy kisebb összeget, a különbözetet elveszítjük.

A Babaváró támogatás egy maximum 10 millió forint összegű és legfeljebb 20 éves futamidejű hitel, amihez a futamidő alatt született gyermekek számától függően kamattámogatás és gyermekvállalási támogatás is kapcsolódhat. (ITT minden fontos információt megtalálsz a Babaváró hitelről.)

Tudnod kell azonban, hogy a Babaváró hitel csak egyetlen alkalommal igényelhető! Ez nem azt jelenti, hogy ha egyszer elutasította a bank a kérelmünket, akkor nem adhatjuk azt be máshol, ám ha már megkaptuk a maximális összegnél kevesebb „ingyen” pénzt, akkor a különbözetről lemondhatunk, arra újabb kérelmet már nem nyújthatunk be. Ez komolyan érintheti a pénztárcánkat is, mert ha ezt az összeget például személyi kölcsönből kellene pótolnunk, akkor arra lényegesen többet kellene visszafizetnünk.

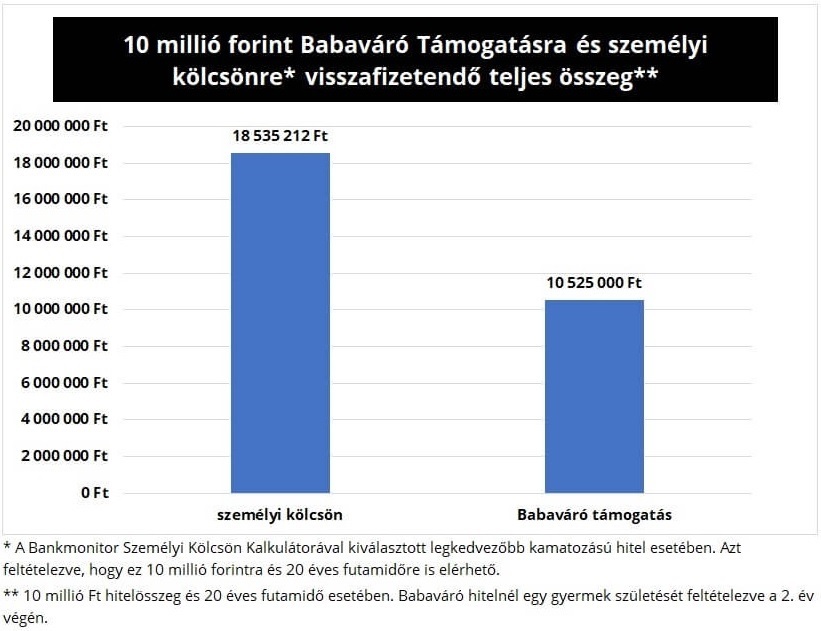

10 millió forint összegű 20 éves futamidejű személyi kölcsön nincs is, de ha azt feltételezzük, hogy az Otthontérkép Személyi Kölcsön Kalkulátora alapján a legkedvezőbb kamatozású személy kölcsönből lenne ilyen változat, akkor arra 8 millió forinttal kellene többet visszafizetnünk összesen, mint a babaváró hitelre. (A Babaváró hitel esetében azt feltételeztük, hogy a futamidő alatt egy gyermek születik, mégpedig a második év végén.) Miért lehet az, hogy nem kapjuk meg a maximális összeget?

Kevesebb babaváró hitelre lenne szükségünk

Amikor megtervezzük családunk költségvetését, akkor úgy gondolhatjuk, nekünk nincs szükségünk a teljes 10 millió forintra, ez mégiscsak egy kölcsön. Ez alapvetően igaz, de ha csak egy gyermekünk születik a futamidő első 5 évében, akkor már végig kamatmentes lesz a konstrukció. Arról nem is beszélve, hogy a további gyermekek születésekor a tartozásunkból is elenged az állam.

A kölcsön ingatlanfedezet nélküli és szabad felhasználású, így kvázi arra költhetjük, amire csak szeretnénk.

Pár tipp, hogy mire fordíthatod a támogatást:

1, Ideális lehet egy része lakásvásárlás esetén az önerőnk növelésére. Ezzel nagyobb értékű ingatlant vásárolhatunk

2, Meglévő hiteleink kiváltására is megfelelő lehet, egy drágább személyi kölcsön, vagy jelzáloghitel kiváltásával havonta több tízezer forintot spórolhatunk, hiszen kamatmentesen fizethetnénk tartozásunk tovább.

3, Ha pedig egyáltalán nincs semmi elképzelésünk akár befektetésként is kezelhetjük a babaváró hitelt.

Bármilyen alacsony kockázatú megtakarítást is választunk a kamatmentes hitel költségénél többet fog az hozni nekünk. Ha pedig az új Magyar Állampapír Pluszba fektetnénk az összeget, akkor 5 év alatt a nyereségünk egy gyermek születése esetén 2,6 millió forint lenne. A Magyar Állampapír Plusz és a babaváró hitel összekombinálásáról részletesebben korábbi cikkünkben olvashattok.

Fontos azonban a másik oldalról is megközelítenünk a dolgot. Ha nem vagyunk biztosak abban, hogy az emelt összegű kamatmentes hitel havi részleteit fizetni tudjuk, akkor ne vegyünk fel több pénzt. Ha elmaradásba kerülünk, akkor ugyanis már sokkal rosszabb helyzetbe kerülhetünk, mint ha nem vettük volna fel a nagyobb összeget. A bevállalható törlesztőrészlet nagyságát számítsuk ki meglévő bevételeink és kiadásaink alapján, és ennek megfelelően döntsünk!

Kevesebb babaváró támogatást kaphatunk

Sajnos az is könnyen előfordulhat, hogy nem kaphatjuk meg a teljes összeget. Ilyenkor érdemes lehet megpróbálni más banknál is az igénylést, hiszen különbözőek az egyes pénzintézetek hitelminősítési rendszerei. Például lehet olyan jövedelem, melyet az egyik bank nem, vagy csak csökkentett mértékben fogad el, míg egy másik számára teljesen megfelelő. Íme, erre egy példa.

Sajnos az is elképzelhető, hogy egyik banknál sem vagyunk jogosultak a teljes összegre. Ilyenkor érdemes megnézni, hogy mit tehetünk hitelképességünk javítása érdekében. Például feltölthetjük és lezárhatjuk meglévő hitelkereteinket, kisebb összegű személyi kölcsönünket, áruhiteleinket előtörleszthetjük.

Ezek a lépések hosszabb ideig is eltarthatnak, így jóval később igényelhetjük meg a babaváró hitelt, de a nagyobb hitelösszeg miatt mégis jobban járhatunk még így is.

Ha meg szeretnéd tudni, jogosult vagy-e a Babaváró hitelre, akkor megtudhatod a Bankmonitor Babaváró Támogatás Kalkulátorát használva.

Amennyiben lakáscélra fordítanád a Babaváró támogatást, és szükséged van még mellé lakáshitelre, akkor az alábbi Lakáshitel Kalkulátorral megkeresheted a számodra elérhető legjobb banki ajánlatot.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Beszállt a Vapiano étteremláncba a Libri alapítója és egykori cégvezetője

Megtörtént a tulajdonosváltás.