Félreértések: a 15 leggyakoribb csok-kal kapcsolatos tévhit

Idén sok-sok fontos változás történt a csok-kal a támogatási rendszerben, részben ennek is köszöngető, hogy máig sok félreértéssel találkozunk. Emiatt sokan elesnek a lehetőségtől. Ám most összegyűjtöttük a leggyakoribb tévhiteket, pontatlanságokat!

Nézzük is a tévhiteket, félreértéseket. Sorban, mind a 15-öt.

1.

A csok csupán „ingyen” pénz.

A csok – családok otthonteremtési támogatása – egy összetett támogatási forma, ami egy vissza nem térítendő támogatás és egy kedvezményes hitel (lehetséges) kombinációja. Ezért összességében lényegesen több puszta “ingyen” pénznél.

A vissza nem térítendő csok támogatás összege a vállalt vagy meglévő gyerekszám függvénye, míg a támogatás mellé igényelhető csok hitel összege 2 gyermek megléte vagy vállalása esetén maximum 10 millió Ft, 3 gyermeknél maximum 15 millió Ft.

A csok hitel legfontosabb előnye az, hogy akár 20 éves futamidő esetén is fix, maximum 3%-os kamattal vehető fel, ami lényegesen kedvezőbb a piacon elérhető, nem támogatott hasonló hitelekhez képest.

Például egy 15 millió Ft összegű, 20 éves futamidejű, végig fix kamatú lakáshitel legkedvezőbb havi törlesztője és teljes visszafizetése az Otthontérkép Lakáshitel Kalkulátor alapján:

Csok hitelnél: 83 200 Ft és 19,9 millió Ft.

Piaci lakáshitelnél: 97 300 Ft és 23,5 millió Ft.

Vagyis a csok hitellel elérhető pénzügyi előny havi szinten 14 100 Ft, míg a teljes futamidő alatt 3,6 millió Ft megtakarítást lehet elérni vele egy nem támogatott jelzáloghitelhez képest.

2.

Aki megkapja a csok-ot, az megkapja a csok hitelt is.

A csok hitelhez nem elegendő megfelelni a csok személyi feltételeinek, át kell esni a banki hitelbírálaton is. Ennek során a bank 3 dolgot vizsgál:

1. Az igénylő igazolt jövedelme elbírja-e a hitel havi törlesztőjét (JTM korlát)?

2. A megvásárolni vagy építeni kívánt ingatlan fedezetként elfogadható-e?

3. Az igénylő nem szerepel aktív státusszal a nem fizető adósok adatbázisában (KHR, régebbi nevén BAR-lista).

3.

Ahol elérhető a falusi csok, ott “normál” csok nem választható.

A falusi csok a Családok Otthonteremtési Kedvezmény egy speciális fajtája, ami a tanyák, valamint bizonyos kistelepüléseken lakások és házak vásárlásához, felújításához és korszerűsítéséhez nyújt vissza nem térítendő támogatást. Lényeges, hogy az igénylőknek a megadott településeken is lehetőségük van eldönteni, hogy falusi csok-ot vagy „normál” csok-ot szeretnének igénybe venni, ami akkor lehet például fontos, ha újépítésű ingatlant vásárolnának, amit nem kell felújítani.

A falusi csok külterületi lakás (tanya, birtokközpont) esetében bármilyen településen, VAGY preferált kistelepülésen lévő lakás esetében

vásárlásra ÉS EGYIDEJŰLEG bővítésre/korszerűsítésre, vagy mindkettőre;

meglévő lakás bővítésére/korszerűsítésére (vagy akár egyszerre mindkettőre) fordítható.

A fentiekből következik, hogy pusztán vásárlásra nem lehet igényelni a falusi csok-ot! Ez a rosszabb állapotú tanyákat, lakásokat és házakat hozza helyzetbe, amelyek ára jellemzően nyomott, hiszen jelentős ráfordítás szükséges ahhoz, hogy kényelmes, korszerű otthon váljon belőlük.

Ezért, ha valaki a támogatási összeget kizárólag a kiszemelt ingatlan megvételére fordítaná, vagy akár újépítésű ingatlant vásárolna csok támogatással, az egy falusi csokok helyen a „normál” csok-kal jobban járhat!

Igaz fontos előnye még a falusi csok-nak, hogy meglévő ingatlan korszerűsítésére is fordítható, hiszen eddig mindig kritérium volt, hogy új lakáscél valósuljon meg vásárlással, építéssel vagy legalább egy lakószobányi bővítéssel.

4.

Erősen felújítandó ingatlanra is igényelhető csok és csok hitel.

Sokakban él az az elképzelés, hogy majd romos, akár lakhatatlan házat vásárolnak meg részben csok támogatásból, amit azután akár családi összefogásból tesznek lakhatóvá. Igen ám, de a csok egyik fontos feltétele, hogy maga az ingatlan lakható állapotú legyen, ehhez pedig meg kell felelnie néhány alapvető feltételnek.

Lennie kell benne például egy 12 nm-t meghaladó alapterületű szobának, egy főzőhelyiségnek, fürdőnek és WC-nek, egyedi fűtésnek, közműves villamosenergia-szolgáltatásnak, közműves ivóvíznek vagy vízvételi lehetőségnek és valamilyen legális szennyvízelvezetésnek.

Előfordul, hogy valaki már a csok igénylését megelőzően nekilát a rossz állapotú ingatlan felújításához, ami rendszerint bontással kezdődik. Igen ám, de ha hiányzik a WC, a mosdó, vagy akár leszerelték a kazánt és a radiátorokat, akkor bizony az ingatlan máris nem minősül lakhatónak.

A lakhatóság egyedül a július 1-től induló Falusi csok-nál nem feltétel. Itt is elvárás ugyanakkor, hogy a felújítás és korszerűsítés végén a szóban forgó ingatlan lakható legyen.

5.

Kaphat Babavárót, aki már igényelt korábban csok-ot?

Szerencsére a csok és a Babaváró támogatás nem zárják ki egymást. Vagyis, aki például használt lakás vagy lakóház vásárlására igényelt 1 430 000 forint vissza nem térítendő csok-ot, az most bezsebelheti a Babavárót is. Feltéve persze, hogy megfelel a Babaváró személyi feltételeinek.

6.

Kizárólag házasok igényelhetik a csok-ot.

Meglévő gyermekeknél a csok-nak nem feltétele a házasság, azt élettársak és egyedülállók is megigényelhetik. Más a helyzet vállalt gyermeknél, ugyanis ilyen megelőlegező csok-ot kizárólag úgynevezett „fiatal házasok” kaphatnak, ahol a pár házas, az egyik tag pedig még nem töltötte be a 40. életévét.

7.

Elég, ha a meglévőnél nagyobb alapterületű a csok-kal vásárolt vagy épített ingatlan.

A meglévő vagy vállalt gyermekek száma nem csak a csok összegét befolyásolja, hanem a csok-kal érintett ingatlan minimális alapterületét is. A jogalkotó célja ezzel az, hogy a megvásárolt vagy felépített ingatlan majdan megfelelő lakhatási körülményt biztosítson a tervezett nagyságú család számára. Az elvárás más lakás illetve ház esetében, az utóbbinál magasabb a minimálisan meghatározott alapterület.

(A pontos számok a cikk elején, a fentebbi táblázatunkban láthatók.)

8.

Bárki vállalhat 3 gyermeket a csok támogatásért.

A megelőlegező csok esetében kikötés, hogy kizárólag házaspárok igényelhetik, valamint legalább egyiküknek 40 évesnél fiatalabbnak kell lennie. Vagyis élettársak és egyedülállók, valamint 40 évesnél idősebb házasok ezt a lehetőséget nem használhatják ki.

9.

Nagykorú gyermekre nem igényelhető csok.

Sokan gondolják úgy, hogy nagykorú gyermekre már nem igényelhető csok. Pedig olyan 25 évnél nem idősebb gyermekre is megigényelhető a támogatás, aki a szülőkkel közös háztartásban él, és nem rendelkezik a saját maga fenntartásához szükséges önálló jövedelemmel.

10.

Ha egyszer megkaptam a csok-ot, már nem fogják azt ellenőrizni.

Nagy segítség, hogy 2018 márciusától elegendő büntetőjogi felelősség tudatában nyilatkozni arról, hogy teljesíti az igénylő a csok feltételeit. Így is sok maradt a papírmunka, de legalább nem kell egyesével mindegyik igazolás beszerzésével pepecselni, csak a főbb információkat szükséges feltüntetni.

Nagyon leegyszerűsítve elég a csok-igénylésnél a személyi igazolvány, a lakcímkártya, az adókártya, a tb-jogviszony igazolása, az adásvételi szerződés (esetleg építési napló), és egy nyilatkozat az egyéb körülményekről (pl. a fennálló házasságról, a közös háztartásban élésről, a köztartozás-mentességről).

Eddig ezeket nem is nagyon ellenőrizték, ám 2020-ban nagyobb ellenőrzési hullám várható. Amennyiben kiderül, hogy valaki jogosulatlanul vette igénybe a csok-ot, akkor annak természetesen vissza kell fizetnie azt a Kincstárnak, mégpedig a Ptk. szerinti késedelmi kamattal növelten.

A késedelmi kamat mértéke a jegybanki alapkamat ötszöröse. Vagyis, ha valaki részére 4 éve folyósítottak 10 millió Ft csok támogatást, akkor annak – a jelenlegi 0,9%-os jegybanki alapkamat ötszörösével, vagyis 4,5%-kal számolva – 11,8 millió Ft-ot kell visszafizetnie.

11.

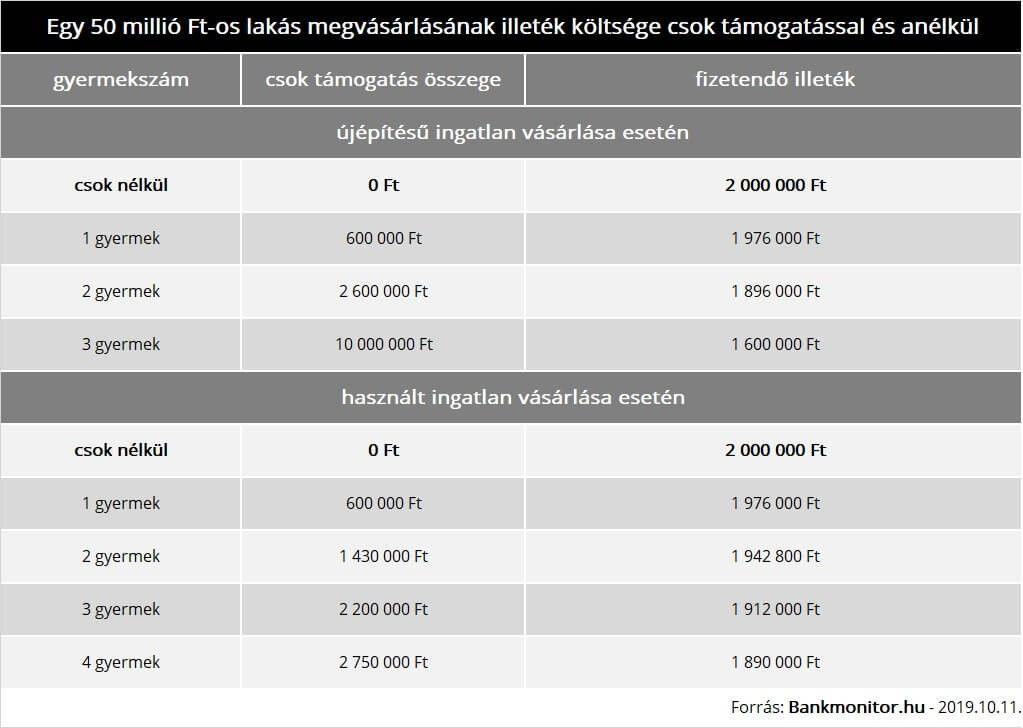

A csok-os ingatlanra a teljes vételár után kell megfizetni a vagyonszerzési illetéket.

Jelentős pénzügyi előnyt jelent az, hogy a csok támogatás összegével csökkenthető a visszterhes vagyonátruházási illeték alapja, vagyis kevesebbet kell összegében befizetnünk. Például, ha egy 3 gyermekes – csok képes – család megvásárolna egy budapesti újépítésű ingatlant 50 millió forintért, akkor ehhez 10 millió Ft vissza nem térítendő támogatást igényelhetnek.

Ez a 10 millió forint levonható az illetékalapból, így „csak” 40 millió forint után kell megfizetni a 4% mértékű illetéket, ami 400 ezer forint megtakarítás. Ki kell hangsúlyoznunk, hogy ez használt és újépítésű ingatlan vásárlásakor egyaránt érvényesíthető, viszont kizárólag a csok támogatásra, vagyis a csok hitelre nem.

12.

Nem lehet vállalkozást bejegyezni csok-os ingatlanba.

Ez korábban igaz volt, ám 2019. július 1-től a csok (családok otthonteremtési kedvezménye) támogatással vásárolt ingatlan is lehet vállalkozás székhelye. Nem csak a vissza nem térítendő csok támogatás esetében volt igaz eddig a korlátozás, hanem a falusi csok és a fix 3%-os kamatú kedvezményes csok hitelnél sem engedélyezték a céges bejelentést. Ezek pedig egyértelműen jól jönnek egy olyan kisvállalkozónak, akinek a céges székhelye és az otthona egyazon ingatlan.

13.

Egyáltalán nem lehet eladni a csok-os ingatlant.

Azzal a többség tisztában van, hogy az otthonteremtési támogatással érintett ingatlanra az állam jelzálogot és elidegenítési tilalmat jegyez be 10 éves időtartamra, vagyis sem eladni, sem elcserélni nem lehet azt. Ha a család kinőtte a csok-os ingatant és nagyobba költözne, akkor azonban meghatározott feltételekkel lehetősége van váltani. A lehetőségekről itt olvashatsz részletesen.

14.

Ki lehet adni a csok-os ingatlant.

Egy család élethelyzete egy évtized alatt sokat változhat, a gyermekek kirepülhetnek, a szülők pedig akár külföldre is költözhetnek a jobb megélhetés reményében. Ilyenkor kézenfekvő, hogy az ingatlanjukat kiadják erre az időre, hiszen a mostani árak mellett ez jelentős bevételt jelent. A csok-os ingatlant azonban nem lehet bérbe adni, hiszen a 10 éves időtartamon belül a család lakóhelyéül kell annak szolgálnia, amit egy ellenőrzés során lakcímkártyával is igazolni kell tudni.

Viszont: egyes helyiségek kiadása ugyanakkor nem tiltott, amennyiben a család és a támogatás alapjául szolgáló gyermekek továbbra is ott élnek.

15.

Nem lehet utólag csok-ot igényelni.

A csok sajnos – főszabály szerint – kizárólag az éppen aktuális lakáscél megvalósításához igényelhető, már megvalósult lakáscél esetén nem. Sajnos akkor sem igényelhető utólag, ha gyermek született, de régebben nem igényelt a család csok-ot és nincs aktuálisan új lakáscél sem. Azaz a fenti megállapítás helyes. Vagy mégsem!?

Van ugyanis egy kivétel! Azok gondolkozhatnak visszamenőleges csok-on, akik korábban szocpolt vagy csok-ot vettek igénybe, és időközben újabb gyermekük is született (de nincs új lakáscéljuk!). Ekkor 400 ezer forint jár gyermekenként, ami a csok mellé felvett lakáshitel, vagy a befejezetlen bővítési munkálatokra fordítható. Vagyis, ha nincs lakáshitelük, akkor nem használhatják ki ezt a lehetőséget.

A 2019. március 15-től életbe lépő új szabályozás értelmében, amennyiben a korábbi szocpolosok új lakáscélt is megvalósítanának, akkor már két számítási mód közül is választhatnak. Figyelembe vehetik az összes gyermeket, és a most kapható csok-ból kivonhatják a korábbit, vagy számolhatnak azzal a gyermekkel, akire még nem kaptak támogatást és igényelhetik az így járó összeget.

Keresd meg a számodra legkedvezőbb csok hitelt vagy lakáshitelt az Otthontérkép Lakáshitel Kalkulátorával.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.