Sok csapdát tartogat a lakások drágulása a hitelből vásárlók számára

Rakétasebességgel emelkedtek az utóbbi egy évben a lakásárak, ami sok csapdahelyzetet tartogat a lakáshitelből vásárlók számára. Egyelőre azonban úgy tűnik, a magyarok többsége ügyesen elkerüli ezeket.

Ha valaki most vásárolna budai téglaépítésű lakást, az körülbelül 12%-kal magasabb négyzetméterárra számíthat, mint egy évvel korábban. A pesti téglalakások esetében a drágulás 25% volt, míg a befektetők által leginkább preferált belvárosi kerületekben 22% körül volt az emelkedés. A budai panelek esetében 16%-os, míg a pesti oldalon 29%-os volt ugyanez.

Ennek következtében a budai használt téglalakások 49%-át már 750 000 Ft feletti négyzetméteráron adják el, 400-450 000 Ft alatt pedig gyakorlatilag nincs kínálat a piacon. Pesten más a helyzet, itt a lakások 26%-a kel el 750 000 forint feletti négyzetméteráron – ez is 14%-os emelkedés az egy évvel ezelőtti arányhoz képest –, míg a 400 000 Ft alatti kategória részaránya harmadára zsugorodott (30%-ról 11%-ra). Vagyis egyre többet kell kifizetni a legolcsóbb ingatlanokért is!

A pesti oldal nagyobb árdinamizmusa jól mutatja, hogy a vevők egy része az áremelkedést azzal kompenzálja, hogy az olcsóbb kerületekben választ magának ingatlant, ahelyett, hogy a minőségből vagy a lakásméretből engedne. Érthető, hiszen a lakásméret alapvetően meghatározza az élhetőséget, egy komolyabb felújítástól pedig azért ódzkodnak sokan, mert alig találni megbízható szakembert, ráadásul a munkadíjak is az egekben vannak.

Az előbbiek után nem meglepő, hogy az átlagos lakásárak is jelentősen emelkedtek a fővárosban. Egy budai használt téglalakás átlagára jelenleg 58 millió forint felett van, míg Pesten 33 millió forint ugyanez. A panelek Budán átlagosan 30 millió forintért keltek el a második negyedévben, míg a pesti oldalon 27 millió forint az átlagár a Duna House Barométer szerint.

Milyen veszélyeket jelenthet a szárnyaló ingatlanpiac a vevők számára?

- A drágább lakáshoz nagyobb hitelösszeg felvételére lehet szükség.

- A magasabb ár miatt nő a minimális önerő nagysága. (Legalább a forgalmi érték 20-30%-a.)

- A nagyobb hitelösszeg miatt nő a havi törlesztők összege.

- A nagyobb hiteltörlesztőkhöz magasabb igazolt nettó jövedelem szükséges, ami ha nincs meg, akkor a futamidő meghosszabbításával lehet ebből lefaragni.

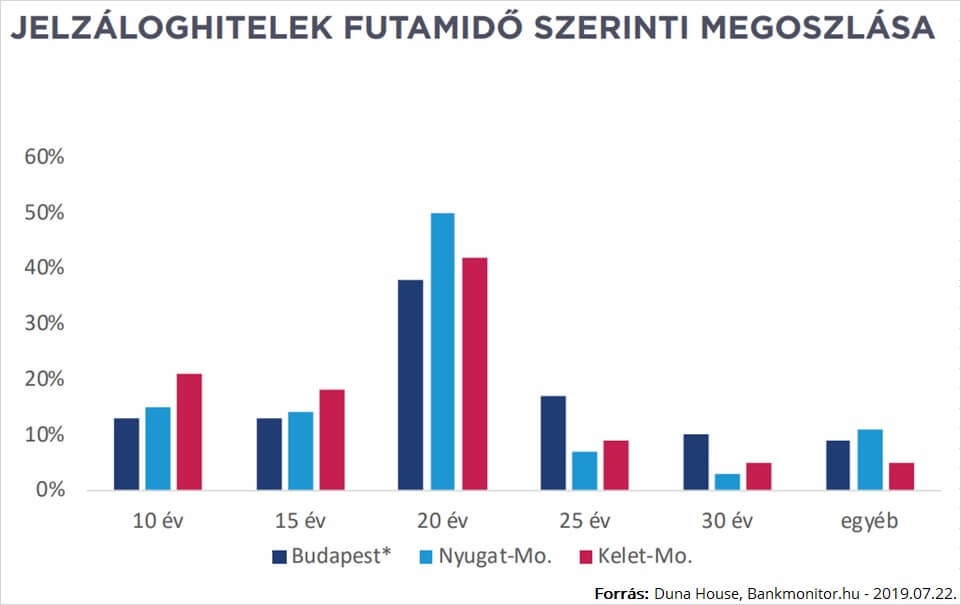

Több hitelre van szükség

Az árak ilyen mértékű növekedésével a vevők megtakarításai nem képesek lépést tartani, ezért mind nagyobb hitelösszeggel finanszírozzák a vásárlást. Az átlagos hitelösszeg így Budapesten 16,6 millió forint, míg vidéken 11 millió forint körül volt a második negyedévben.

A magasabb hitelösszeg ellenére a vásárlók egyre kevésbé szeretik az extrém hosszú, 25-30 éves futamidejű hiteleket, ami főleg akkor jön számításba, amikor a nettó jövedelem nem bírja el a hiteltörlesztőt, így azt a hosszabbítással próbálják meg lefaragni.

A hosszabb futamidő hátulütője persze az, hogy az idővel párhuzamosan nő a hitelre visszafizetendő összeg nagysága is, hiszen minél több ideig használjuk a bank pénzét, annál nagyobb összegében a költség.

Számszerűsítve: Egy 16 millió forint összegű és 10 éves kamatperiódusú lakáshitel teljes visszafizetése például 20 éves futamidővel a Lakáshitel Kalkulátor szerint a legjobb esetben 23,5 millió forint, míg ugyanez 10 évre 19,6 millió forintból is megúszható.

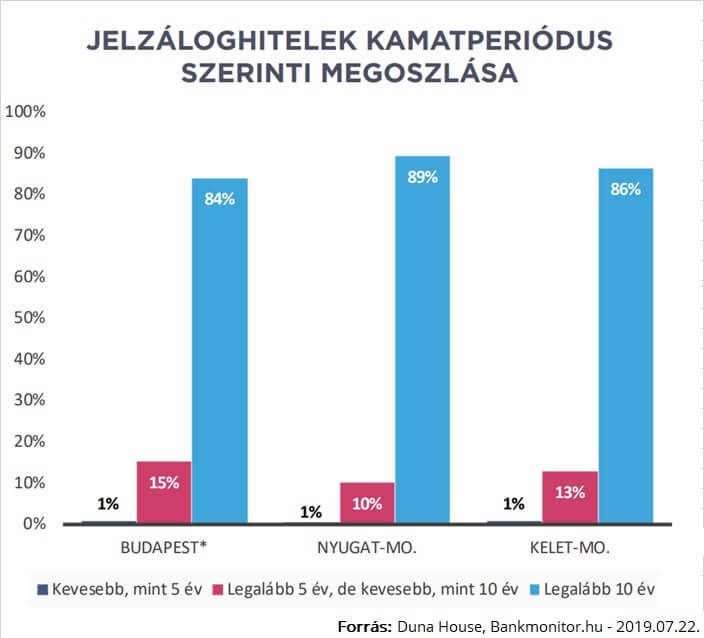

A hosszabb kamatperiódust kedvelik az adósok

Az extrém hosszú futamidő ráadásul mindenképp növeli a kockázatot is, hiszen nehezen kiszámítható, hogy milyen anyagi helyzetben leszünk 25-30 év múlva. Ráadásul ilyen időtávon a kamatkockázat is nagyobb, aminek a kivédése – vagyis a kamat fixálása – jelentős plusz kiadást jelent. Az adósok ennek ellenére felismerték az esetleges kamatemelkedésben rejlő kockázatot, ezért az újonnan folyósított hitelek 84-89 százaléka már legalább 10 éves kamatperiódusú, vagyis ennyi ideig biztosan változatlan a kamat és a törlesztő összege.

Ez tudatos lépés, hiszen ugyanakkora hitelösszegnek, azonos futamidő mellett magasabb a kamata akkor, ha hosszabb a kamatperiódus. Ennek az az oka, hogy hosszútávon valószínűsíthető a kamatok emelkedése, így a bank plusz díjért vállalja át az adóstól az ebből eredő kockázatot. (Most úgy tűnik, hogy a következő 1-2 évben nem várható a kamatok emelkedése, ám egy lakáshitel esetében hosszú távra kell tervezni.)

Számszerűsítve: 10 millió Ft hitelösszeg és 20 éves futamidő esetén változó kamat mellett 53 617 Ft a havi törlesztő, míg tíz évre rögzített kamat mellett 61 338 Ft-ot kell havonta fizetni.

Nagy jelentősége van ugyanakkor annak, hogy valaki okosan választ-e hitelt, mert ugyanolyan kamatperiódus mellett is óriási különbségeket találni az egyes banki ajánlatok között a Lakáshitel Kalkulátorral

Számszerűsítve: miközben a legkedvezőbb ajánlat havi törlesztője egy 10 éves kamatperiódusú, 10 millió Ft összegű és 20 éves futamidejű hitel esetében 61 338 Ft, addig van bank, ahol ugyanezért 76 837 Ft-ot kérnek havonta. Ez pedig 25%-os különbség!

Stabil a hitelfedezeti mutató

Hiába nőnek a lakásár és a hitelösszeg, a hitelfedezeti mutató az egy évvel korábbihoz hasonlóan 50% körül van, ami azt jelenti, hogy a vevők nagyobb önerővel vásárolnak, hiszen máskülönben nem tudnák tartani ezt az arányt. Az önerő előteremtése ennek ellenére óriási nehézséget jelent, amiben az új Babaváró támogatás segíthet, hiszen az akár 10 millió Ft összegű, egy gyermek születése esetén kamatmentes hitel lakásvásárlásra is fordítható.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.