Nem feltétlenül a legolcsóbb hitel havi törlesztője a legalacsonyabb

Amikor a hitel szóba kerül, akkor sokszor a havi törlesztők nagysága alapján választ az ember, akár kényszerből, mert a jövedelme nem bírná el máskülönben a szükséges hitelösszeget. Ugyanakkor nem mindig a legolcsóbb hitelre fizetjük a legkisebb törlesztőt, ami az egyes konstrukciók eltérő maximális futamideje miatt fordulhat elő. A Bankmonitor szakértőinek vizsgálata alapján előfordulhat olyan szélsőséges helyzet, amikor a kamatmentes Babaváró hitel törlesztője meghaladja a piaci kamatozású lakáshitelre fizetendő havi összeget.

Amikor hitelt igényelnénk, akkor a választás során az egyik legfontosabb szempont a konstrukció THM értéke – ez mutatja meg a hitel teljes éves költségét százalékos formában –, hiszen így kapjuk meg legpontosabban egy hitel valós költségét. Ugyanakkor ez nem feltétlenül jelenti azt, hogy a legalacsonyabb THM értékű kölcsönnek a legkisebb egyben a havi törlesztője. Mutatjuk, hogy mért.

Egyáltalán nem mindegy például, hogy mennyi idő alatt fizetjük vissza a kölcsönt: hosszabb futamidőnél kevesebb tőkét kell havonta fizetnünk, ami ellensúlyozhatja akár a magasabb kamatból eredő költségtöbbletet is. Ennek akkor lehet jelentősége, ha eltérő az egyes konstrukciók maximális futamideje.

Kevesebbet kell fizetni havonta egy piaci kamatozású kölcsönre, mint az “ingyenes” Babaváróra?

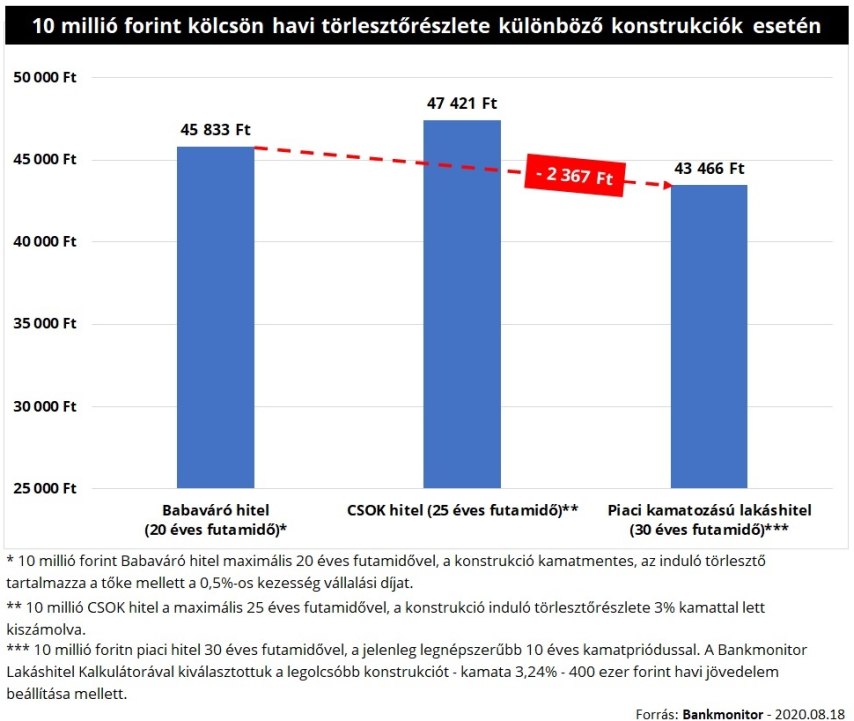

Érdemes összehasonlítani különböző konstrukciók fizetési kötelezettségét: az igényelt hitelösszeg legyen minden esetben 10 millió forint. A Babaváró hitel ugyan kamatmentes – ez a kedvezmény a futamidő végéig megmarad, amennyiben legalább egy gyermekünk születik az első 5 évben -, ám a maximális futamidő itt 20 év.

A csok-hitel igénylésének feltétele, hogy teljesítjük a csok-kal kapcsolatos elvárásokat és a támogatást legalább 2 gyermek után vegyük igénybe. A plusz feltételekét cserébe – ha megfelelünk a banki bírálaton – egy futamidő végéig fix, 3 százalékos kamatozású támogatott lakáshitelt vehetünk fel. Ennek a konstrukciónak a maximális futamideje 25 év.

Ezek mellett még akár piaci kamatozású lakáshitelt is igényelhetünk, ennek futamideje pedig akár 30 év is lehet. A jelenleg legnépszerűbb 10 éves kamatperiódusú konstrukció a Bankmonitor Lakáshitel Kalkulátora szerint már 3,24% kamattal is felvehető, ha tudunk igazolni legalább 400 ezer forint havi jövedelmet. A hosszabb, 30 éves futamidő miatt pedig havi szinten már valóban kevesebbet kellene fizetni 2 300 forinttal a piaci hitelre, mint a kamatmentes Babaváróra.

Ez azonban nem azt jelenti, hogy egy piaci lakáshitel jobban megérné, mint egy olcsóbb, kamatmentes konstrukció. Nagyon nem mindegy ugyanis, hogy mennyi ideig kell fizetnünk a havi részleteket. A 10 millió forintos, kamatmentes Babaváró hitelre 20 év alatt összesen 10,52 millió forintot kellene visszafizetni, míg ugyanennyi piaci lakáshitelre – még a legolcsóbb, 10 éves kamatperiódusú konstrukció kiválasztása esetén is – 30 év alatt 15,65 millió forintot. Vagyis összesen 5 millió forintot spórolhatunk a Babaváró választásával.

Milyen helyzetben számíthat a havi törlesztő?

Mégis lehet olyan élethelyet, amikor a havi törlesztő nagysága kritikus pont. Vegyünk példaként egy lakásvásárlás előtt álló családot. A pár ki szeretné használni az elérhető támogatásokat, de ezeken felül piaci lakáshitelre is szükségük lesz.

Egy 28,5 millió forintos lakást szeretnének megvásárolni, amihez rendelkezésükre áll 5 millió forint önerő, 2 gyermekük után pedig 1,43 millió forint csok támogatást igényelnének, e mellé kérnének támogatott hiteleket: Babavárót, csok-hitelt és piaci kamatozású lakáskölcsönt.

Érthető módon minél több támogatást szeretnének igénybe venni: az 1,43 millió forint csok mellé felvennének 10 millió forint Babaváró hitelt és ugyanennyi csok-hitelt, mégpedig mindent a lehető leghosszabb futamidőre. A maradék összeget piaci hitelből fedeznék, ám a jövedelmük ezt nem bírja már el a leghosszabb, 30 éves futamidő esetében sem. Emiatt szükségük lenne a vásárláshoz még legalább 500 ezer forint önerőre, amit azonban nem tudnak előteremteni.

Ha viszont a csok-hitel helyett piaci lakáshitelt kérne a család 30 éves futamidőre, akkor már megvalósítható a vásárlás, mivel a hosszabb futamidejű piaci hitel kevésbé terheli a jövedelmet havonta, mint a csok-hitel.

Az természetesen más kérdés, hogy megérné-e ez a családnak, hiszen a felvett hitelek THM értéke, így a teljes visszafizetendő összeg is nagyobb lenne. Ha elő tudnának teremteni további 500 ezer forint önerőt, akkor azzal valószínűleg jobban járnának. Ez azonban már a család valós anyagi helyzetén, lehetőségein múlik.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.