Nem adja meg a szükséges hitelt a bank? Mutatjuk a lehetőségeidet

Amikor hitelt igénylünk, általában meghatározott összegre van szükségünk, aminél ha csak kevesebbet ad végül a bank, akkor nem tudjuk megvenni a kiszemelt lakást, esetleg nem sikerül elvégezni a tervezett felújítást. Cikkünkben végigvesszük, milyen lehetőségeink vannak ebben az esetben, és miként növelhetjük a felvehető hitel összegét.

Az, hogy maximálisan mennyi lakáshitelt kaphatunk a banktól, több dologtól függ, ezek egy részét befolyásolhatjuk:

– az adott bank által meghatározott maximális hitelösszegtől;

– az igazolt nettó jövedelem nagyságától;

– a hitel mögött álló fedezet értékétől;

– a bank által alkalmazott hitelfedezeti aránytól.

Bankonként változó a maximális hitelösszeg

Minden bank meghatározza az általa adható lakáshitelek maximális összegét, ami 40 és 100 millió forint között változik, de van olyan pénzintézet, amelyik nem szab meg limitet. Éppen ezért nagyobb hitelösszeg esetén ezt is érdemes figyelembe venni akkor, amikor bankot választunk.

Amikor nem elég a jövedelem

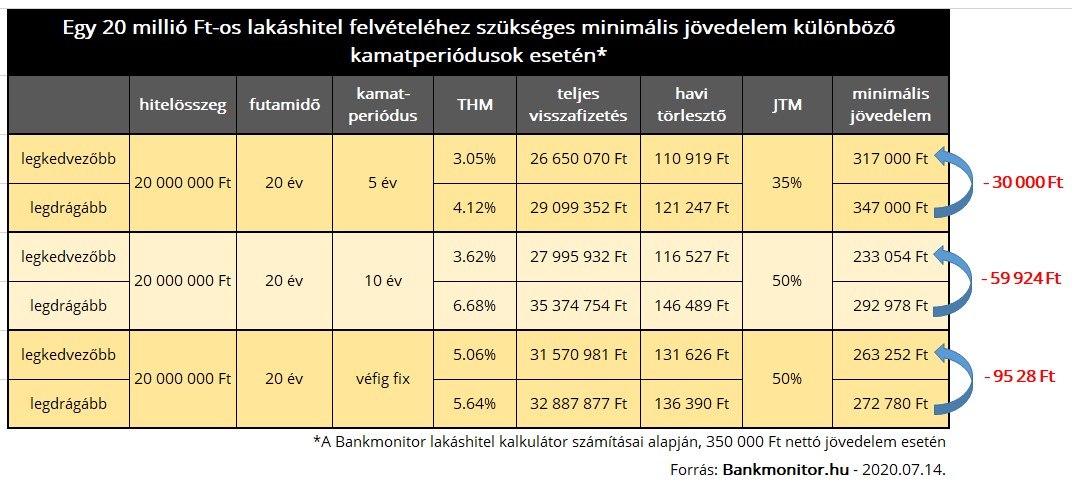

A jövedelmet illetően az úgynevezett JTM (jövedelemarányos törlesztőrészlet mutató) jelenti a jogszabályi plafont. Eszerint a most legnépszerűbb, 10 éves kamatperiódusú és végig fix kamatú lakáshitelek esetében a havi törlesztők összege nem haladhatja meg az adós nettó jövedelmének 50%-át akkor, ha a kereset nem éri el az 500 ezer Ft-ot, míg ha eléri azt, akkor 60%-nál ránt be az adósságfék. Ez azt jelenti, hogy például egy átlagosnak számító, nettó 300 ezer Ft-os jövedelem havi 150 ezer Ft havi törlesztőt bír el legfeljebb. A bankok persze ennél óvatosabban is eljárhatnak, amit a jelenlegi bizonytalan gazdasági helyzetben meg is tesznek.

Ha kevés a jövedelem a kért hitelösszeghez tartozó havi törlesztőhöz, akkor a következő megoldások jöhetnek szóba:

Futamidő hosszabbítás: a futamidő kitolásával az ugyanahhoz a hitelösszeghez tartozó havi törlesztő csökkenthető, így kisebb jövedelem is elegendő lehet az igényléshez. A Bankmonitor Lakáshitel Kalkulátor szerint egy 20 millió forintos – 10 éves kamatperiódusú – lakáshitel havi törlesztője 143 600 Ft-nál kezdődik akkor, ha 15 évre igényeljük, míg 25 éves futamidőnél 100 700 Ft forint lesz a havi törlesztő. A hosszabbítás káros mellékhatása, hogy a teljes visszafizetendő összeg a futamidővel arányosan nő, így míg a fent említett 20 millió forintos lakáshitelre 15 éves futamidőnél 25,9 millió Ft-ot kell visszafizetni a banknak, 25 éves futamidőnél már 30 millió Ft felett lesz ugyanez. Egy 20 millió Ft-os lakáshitel felvételéhez szükséges minimális jövedelem.

A hitelkereten is múlhat a dolog

Amennyiben kicsin múlik, hogy az igénylő jövedelme elbírja-e a szükséges hitelösszeg törlesztőjét, akkor számíthat akár egy meglévő folyószámla hitelkeret is, aminek 5%-át törlesztőként veszik figyelembe. (Vagyis egy 500 ezer Ft-os hitelkeret 25 ezer Ft havi hiteltörlesztőnek felel meg akkor is, ha a keretből egyetlen forintot sem használtunk fel.)

Szükség lehet adóstársra is

Megoldást jelenthet egy olyan adóstárs bevonása is, aki rendelkezik a bank által elfogadható, igazolt jövedelemmel, ugyanis így a két vagy több jövedelem összege alapján határozzák meg a bevállalható havi törlesztőt. Itt meg kell jegyezni, hogy a készpénzes és a külföldi jövedelmet jelenleg nem hitelezik a bankok, de a turizmusban és a vendéglátásban dolgozók, illetve az egyéni vállalkozók jövedelmét is kevés bank fogadja el jelenleg.

A lehető legolcsóbb hitelt kell választani

Jövedelmi oldalról sokat segíthet a lakáshitel okos kiválasztása, hiszen óriási különbség lehet két azonos összegű és futamidejű lakáshitel havi törlesztői között, így könnyen előfordulhat, hogy adott jövedelemmel az egyiket megkaphatjuk, míg a másikat nem. Például a Bankmonitor Lakáshitel Kalkulátor szerint a már látott 20 millió forint összegű – 20 éves futamidejű és 10 éves kamatperiódusú – lakáshitel havi törlesztője 116 600 Ft és 146 500 Ft egyaránt lehet, attól függően, hogy a legkedvezőbb vagy a legdrágább ajánlatot választjuk. Ez pedig azt jelenti, hogy 50%-os JTM-mel számolva az egyikhez minimum 233 200 Ft igazolt nettó jövedelem szükséges, addig a legdrágább terméket 293 000 Ft alatti keresettel biztosan nem lehet megkapni.

Segíthet a hitelkiváltás

A Bankmonitor hitelszakértőinek tapasztalatai szerint sokszor egy vagy több már meglévő hitele miatt nem hitelképes valaki, vagy nem kaphatja meg a szükséges hitelösszeget. Ilyenkor érdemes megvizsgálni azt is, hogy a meglévő hitelek kondíciói mennyire kedvezőek, mert ha most találni ezeknél lényegesen jobb ajánlatot, akkor egy hitelkiváltással visszaállítható a hitelképesség, vagy növelhető a pluszban felvehető hitel összege. Azt, hogy meglévő hiteleidet le tudod-e cserélni olcsóbbra, azt a hitelkiváltás kalkulátorral számszerűsítve is megnézheted.

Amikor nincs elég önerő

Jelzáloghiteleknél a bankok minden esetben elvárják a megfelelő fedezet bevonását, ami biztosítékot jelent arra az esetre, ha az adós nem fizetné a törlesztőket. Lakáshiteleknél elvárás a legalább 20%-os önerő, vagyis a fedezetként bevont ingatlan becsült forgalmi értékének maximálisan 80%-a lehet a hitelösszeg. (Ez egy 40 millió Ft-os ingatlan esetében 8 millió Ft önrészt jelent.)

Eltérő banki feltételek

Könnyen előfordulhat ugyanakkor, hogy ennél nagyobb önerőre lesz szükség, ugyanis még Budapesten és a nagyvárosokban is inkább 70%-ig hiteleznek most a bankok, de a kisebb településeken és tanyák esetében előfordulhat az 50-60%-os, vagy akár ennél alacsonyabb hitelfedezeti arány is. Előfordul, hogy egy bank bizonyos önerő arány – például 40% – alatt szigorúbb feltételek bírál, így ha valaki kevesebb saját forrással rendelkezik, az esetleg nem kap hitelt, vagy ha kap is, kisebb hitelösszegre számíthat. Mivel a bankok gyakorlata a hitelfedezeti arányt illetően is nagyon eltérő, ha emiatt kérdéses a hitelhez jutás, érdemes olyan hitelszakértő segítségét kérni, aki ismeri a bankok eljárásrendjét.

Pótfedezet bevonásával, akár az önerő is megúszható

Ha nincs elég önerőnk, akkor persze megoldást jelenthet egy esetleges pótfedezet bevonása, vagyis a bank további ingatlanra is jelzálogjogot jegyez be. Ilyenkor a két ingatlan becsült forgalmi értékének maximum 80%-a lehet a hitel összege, vagyis egy lakásvásárlás akár önerő nélkül is kivitelezhető lehet. Például: valaki vásárolna egy 40 millió Ft-os ingatlant, de ezen felül egy másik, 30 millió Ft értékűt is bevonna a kölcsönbe. Ezáltal a fedezet összértéke 70 millió Ft, így elméletileg akár 56 millió Ft hitelt is megigényelhető.

Először hitelt válassz!

Fontos, hogy az önerő problémával ne a megvásárolni kívánt ingatlan lefoglalózását követően szembesüljünk csak, mert akkor már nem mindig lehet segíteni. Ugyanis kiderülhet például, hogy az értékbecslő kevesebbre értékeli az ingatlant, mint amennyiért megvásároltuk, vagy a bank nem elégszik meg 20% önerővel, hanem akár 30-40%-ot kér. Ha a váratlanul magas önerőt nem tudjuk előteremteni, akkor pedig a legrosszabb esetben az is előfordulhat, hogy elbukjuk a kifizetett foglalót.

Ezért minden esetben erősen ajánlott először ellenőrizni, hogy a jövedelmünk hitelképes-e, és ha igen, az alapján mekkora havi törlesztőt vállalhatunk be. És akkor még ott van az ingatlan, mint fedezetkérdése is, amiről ugyancsak érdemes előre tájékozódni. Például úgy, hogy az adott település meghatározott részén bizonyos épülettípusok esetében milyen négyzetméter-árakkal, hitelfedezeti aránnyal lehet körülbelül kalkulálni.

.

.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.