Most olcsóbban kaphatunk hitelt, mint a Magyar Állam

Olcsóbban kap 10 éves kamatperiódusú lakáshitel az átlagember, mint az állam… Az előbbi THM értéke 3,03%, míg a 10 éves futamidejű állampapír referenciahozama 3,15%. Vagyis olcsóbban kaphatunk hitelt, mint az állam! Ilyet eddig nem sűrűn tapasztalhattunk, de vajon meddig maradhat fent ez az egyedi helyzet? A Bankmonitor szakértői elemezték a helyzetet.

Egy roppant furcsa helyzettel szembesülhetnek a lakáshitel iránt érdeklődők: a legnépszerűbb 10 éves kamatperiódusú kölcsönök között már találni olyat, ami olcsóbb, mint a 10 éves futamidejű állampapír referenciahozama. A Bankmonitor szakértői szerint így jelenleg olcsóbban kaphatunk hitelt, mint a magyar állam!

A Bankmonitor lakáshitel kalkulátora alapján a legolcsóbb 10 éves kamatperiódusú lakáshitel – 15 millió forint hitelösszeg, 20 éves futamidő és 400 ezer forint jövedelem beállítása mellett – már 3,03 százalékos THM-érték mellett elérhető. A 10 éves futamidejű állampapír referenciahozama azonban 2021.05.17-én 3,15 százalék volt. Vagyis 0,08 százalékponttal olcsóbb a lakáshitel.

A 10 éves kamatperiódusú kölcsön kamatát a bank egyoldalúan egy évtizeden át nem módosíthatja. Amikor ezt a konstrukciót hasonlítjuk össze egy másik hitellel, akkor érdemes szintén 10 évre rögzített kamatú – végig fix kamatozás esetén 10 éves futamidejű – terméket választani. Éppen ezért lehet ideális párja egy összevetés során a 10 éves futamidejű állampapír referenciahozama a kérdéses kölcsönnek.

Nem túl gyakran juthatunk ilyen olcsón lakáshitelhez

A Magyar Állam jellemzően jóval kedvezőbb feltételekkel tud hitelt felvenni, mint egy magánszemély. Ez érthető, hiszen egy magánszemélynek – még ha nagyon jó hitelminősítést is kapott – nagyobb eséllyel lesznek a jövőben fizetési problémái, mint az államnak. Mondhatni az állam jobb adós lesz, mint mi, márpedig egy jó adós általában olcsóbban is kap hitelt.

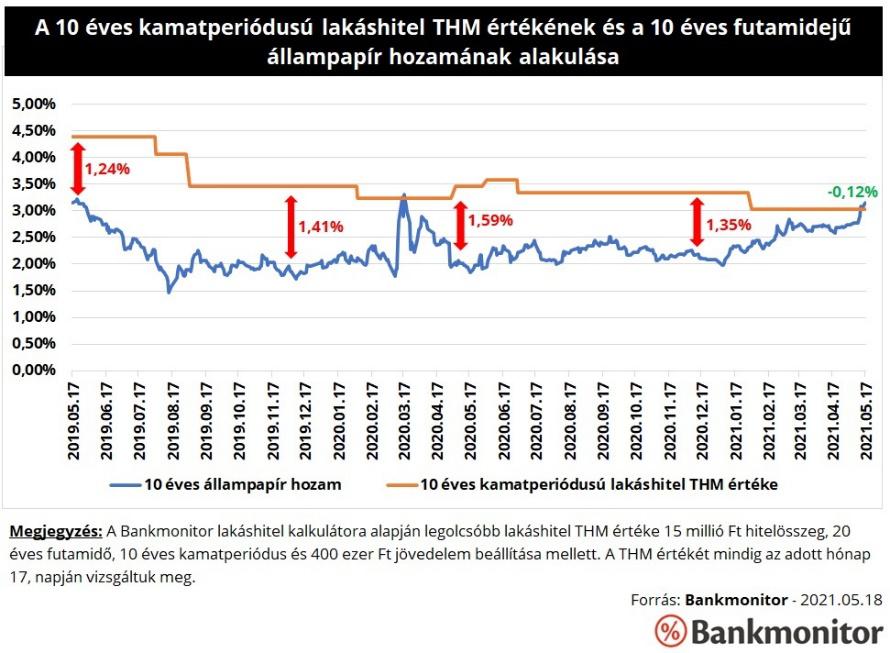

Ebből már sejthető, hogy mennyire különleges a jelenlegi helyzet. Ezt támasztja alá még az is, hogy ha megnézzük az elmúlt két évben hogyan alakultak a 10 éves futamidejű állampapír hozama és a 10 éves kamatperiódusú lakáshitel THM -értéke.

Jól látható, hogy még a legolcsóbb lakáshitel THM-értéke jellemzően 1 százalékponttal – vagy még annál is nagyobb mértékben – meghaladta az állampapír referencia hozamot. Az idei évtől azonban fokozatosan csökkent a két mutató közötti különbség. (Ez nagyrészt az állampapír hozamok emelkedésének volt köszönhető.) Mostanra pedig megfordult a helyet és a 10 éves futamidejű állampapír hozama meghaladja a 10 éves kamatperiódusú lakáshitel THM-ét. Ilyen helyzet egyedül tavaly a járvány kitörésekor volt egy nagyon rövid, átmeneti ideig.

Meddig maradhat fent ez az állapot?

A korábbi évek tapasztalata alapján a lakáshitelek költségének kellene magasabbnak lennie, mégpedig nagyságrendileg 1 százalékponttal. Eddig igen rövid időn belül visszarendeződött a helyzet, amikor a két mutató értéke ennél közelebb került egymáshoz. Vagyis a jelenlegi extrém szituáció sem állhat fenn sokáig: vagy az állampapír hozamoknak kellene csökkenniük, vagy a hitelkamatoknak emelkedniük. A Bankmonitor szakértői szerint a jelenlegi inflációs nyomás miatt az állampapírhozamok jelentős csökkenésére kisebb az esély. Éppen ezért az elkövetkező hónapokban a lakáshitel kamatok mérsékelt, 0,5-0,8 százalékpontos emelkedésére lehet számítani.

Egy 20 millió forint összegű lakáshitelnél – 20 éves futamidőt feltételezve – emiatt a törlesztőrészlet 8 ezer forinttal emelkedhetne. A teljes visszafizetendő összeg pedig 1,9 millió forinttal növekedhetne meg azok számára, akik a kamatemelést követően igényelnének lakáshitelt.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.