Mit tud a THM, amivel összehasonlíthatjuk két hitel tényleges árát?

A THM, azaz a teljes hiteldíj mutató egy hitel teljes éves költségét fejezi ki százalékos formában. Anno azért hozták létre, hogy össze a segítségével össze lehessen hasonlítani két hitel „árát”. Ugyanakkor nem szabad megfeledkezni arról, hogy a THM sem tud mindent megmutatni, ezért összeszedtük, hogy mire érdemes még figyelni a megfelelő hitelajánlat kiválasztásakor.

Számos költségvonzata van egy hitelfelvételnek, amelyek egy része meghatározott időközönként felmerülő, rendszeres költség – ilyen például a havi kamat -, de akadnak egyszer díjak, melyek általában igényléskor merülnek fel, mint például a hitelbírálat vagy a folyósítás díja. A THM mutatóban az a legjobb, hogy ez mindkét típust tartalmazza. Azért is érdemes igényléskor alaposan szétnézni a piacon, mert a Bankmonitor Lakáshitel Kalkulátora alapján például egy 10 millió forint összegű, 20 éves futamidejű jelzáloghitel THM értéke 2,91% és 7,33% egyaránt lehet. Ez pedig ebben az esetben 20 év alatt 5,4 millió forintot jelent!

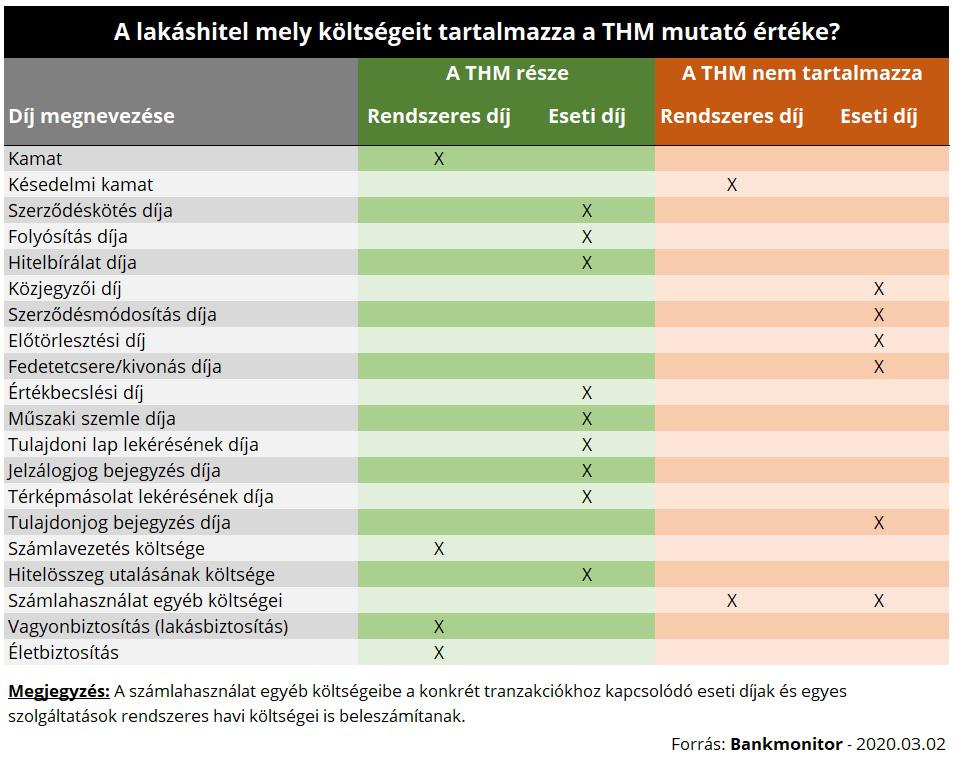

Nem mindegyik költséget tartalmazza a teljes hiteldíj mutató (THM)

Az egyes hitelek összehasonlítására tökéletes a THM , de nem szabad megfeledkezni arról, hogy nem minden díjtételt tartalmaz ez az mutató. Mik lennének a kimaradó költségek:

1. A késedelmi kamat:

A THM nem tartalmazza az esetleges fizetési késedelmekhez kapcsolódó költségeket. Ez érthető, hiszen egy hitel igénylésekor nem lehet azzal kalkulálni, hogy az adós hányszor fogja késve rendezni havi kötelezettségeit. A csúszás miatti késedelmi kamat és egyéb díjak azonban jelentős plusz kiadást jelenthetnek.

2. Közjegyzői okirat díja:

A jelzáloghiteleket általában tartozáselismerő okiratba foglalják, melyet közjegyző készít. Ennek költségére a bankoknak nincs hatása, és általában elmondható, hogy a hasonló összegű és típusú hiteleknek a közjegyzői díja is közel azonos. Emiatt ez a tétel a bankválasztást nem igazán befolyásolja.

3. Tulajdonjog bejegyzés díja:

A földhivatali ügyintézéshez kapcsolódó díjak mindegyike része a THM-nek, kivéve a tulajdonjog bejegyzés költségét. Ez nem kapcsolódik közvetlenül magához a hiteligényléshez – szabad felhasználású jelzáloghitel esetében például nincs is -, hiszen lakásvásárlásnál akkor is ki kell fizetni, ha egyébként nincs szükség hitelre az adásvételhez.

4. Szerződés módosítás díjai:

Egy hitelszerződés módosításával, egy fedezetcserével vagy egy előtörlesztéssel nem kalkulálhatnak a hitelfelvétel során a bankok. A hiteligénylés során azonban mi magunk már tudhatjuk, hogy tervezünk-e előtörlesztést. Ha igen, akkor ennek költsége jelentősen befolyásolhatja, hogy melyik ajánlat a legjobb számunkra, ugyanis az előtörlesztés akár díjmentes is lehet, míg más pénzintézetek akár 1-2%-ot is felszámolnak az előtörlesztett összeg után. Emiatt 10 millió forint előtörlesztése esetén akár 100-200 ezer forintot is spórolhatunk, ha erre előre felkészülünk.

5. Számlahasználat költségei:

Az egyes bankszámlához kapcsolódó tranzakciók – átutalás, készpénzfelvétel – költségei természetesen nem kapcsolódnak egy hitelfelvételhez, emiatt nem is részei a THM értékének. Ugyanakkor a számlavezetés díja része a teljes hiteldíj mutató nagyságának, amennyiben a hitelnyújtás feltétele a számlavezetés az adott banknál. Itt azonban érdemes átgondolni, hogy pontosan hogyan is használjuk majd ezt a bankszámlát, ugyanis könnyen előfordulhat, hogy számunkra az alacsonyabb havi díjú számla lesz az előnyösebb, mert annál a tranzakciókért kevesebbet számolnak fel. Itt a Bankmonitor lakossági bankszámla kalkulátora segíthet a több mint félszáz számla közötti választásban.

6. Lakásbiztosítás

Vannak olyan költségek, amelyekről elsőre nem gondolná az ember, hogy a THM részét képezik. Ilyen például a fedezetül felajánlott ingatlanra kötött vagyonbiztosítás havi díja. Ez a biztosítás azért került bele a THM-be, mert a bankok kötelezően előírják, vagyis nélküle nem kaphatunk jelzáloghitelt. Ugyanakkor a bank egy minimum csomagot ír elő – mekkora összegre, milyen károkra terjedjen ki a lakásbiztosítás -, melynél bővebb szolgáltatást is választhatunk. Ha így teszünk, akkor a THM értéke emelkedni fog, miközben maga hitel természetesen nem drágul.

7. Hitelfedezeti biztosítás

A hitelfedezeti biztosítás is része lehet a THM értékének, amennyiben ennek megkötését a bank a hiteligényléshez kapcsolódóan elvárja. Azonban itt is választhatunk bővebb szolgáltatási csomagot a kötelezően elvártnál – kiterjedhet a biztosítás az adóstársra is például – melynek extra költségei szintén a teljes hiteldíj mutató értékét növelik.

A kamatperiódussal nem számol a THM!

A THM mutatóból nem derül ki, hogy mennyire kockázatos hitelt választottunk! A rövid kamatperiódusú hitelek – az az időszak, amelyen belül a bank a kamatot egyoldalúan nem módosíthatja – kamata sűrűn változhat , ezért ennek induló költségei kedvezőbbek, mint egy hosszú kamatperiódusú hitel induló THM értéke. A Bankmonitor Lakáshitel Kalkulátora alapján egy 12 havi BUBOR-hoz kötött kamatozású lakáshitel – a kamat évente módosulhat – már 3% alatti THM értéken is elérhető, míg a jelenleg legnépszerűbb 10 éves kamatperiódusú kölcsönt 3,25% százalékos teljes hiteldíj mutató mellett lehet igényelni.

Éppen ezért THM érték alapján csak azonos paraméterű (hitelösszeg, futamidő, kamatperiódus) kölcsönöket szabad!

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.