Mennyi hitele lehet egyszerre egy embernek?

Sokszor keresik meg azzal a kérdéssel a szakértőket, hogy vajon kaphatnak-e újabb, további hitelt az, akiknek van már valamennyi hitele? A válasz: attól függ. Nézzük, hogy mitől is? Ráadásul július elsejétől még szigorúbbak a szabályok.

Az, hogy mennyire vagy hitelképes a bankoknál, elsősorban a jövedelmeden, pontosabban a bank által elfogadott, igazolt nettó jövedelmeden múlik. Hogy miért a nyakatekert megfogalmazás? Azért, mert a bankok kizárólag a hivatalosan igazolható jövedelmet veszik figyelembe, vagyis a „minimálbérre vagyok ugyan bejelentve, de havi 200 ezret kapok zsebbe minden hónapban” magyarázattal nem tudnak mit kezdeni.

Milyen jövedelmet fogadnak el a bankok?

Az igazolt jövedelmeket két csoportba sorolják, ami alapvetően meghatározza, hogy milyen mértékben fogadják el azokat a bankok:

– elsődleges jövedelem

– másodlagos jövedelem

Ahhoz, hogy hitelképes legyél, az elsődleges jövedelmednek meg kell haladnia a bank által meghatározott minimális összeget. Ez sok banknál az aktuális minimálbér, de ennél magasabban is meghúzhatják az alsó határt.

Elsődleges jövedelem

Elsődleges jövedelemnek számít természetesen a munkabér, az öregség nyugdíj, a végegesített rokkantsági ellátás.

A külföldi- vagy a készpénzben kapott munkabér is elfogadható, ám az utóbbi esetben például NAV jövedelemigazolást kell beszereznie az igénylőnek.

Másodlagos jövedelem

Fontos, hogy amásodlagos jövedelemmel csak akkor számolnak, ha az elsődleges jövedelem összege egyáltalán eléri a bank által meghatározott minimumot.

E másodlegos jövedelem lehet GYES, GYED, családi pótlék, bónusz, vállalkozói jövedelem (egyéni vállalkozó, Bt., Kft., és azon belül KATÁ-s, vagy nem KATÁ-s) stb.

Az előbbi, hivatalosan (NAV jövedelemigazolással) alátámasztható jövedelmek összege határozza meg, hogy maximum mennyi hitelt kaphatsz.

Ha van adóstárs, például házaspár, rokonok együtt veszik fel a hitelt, akkor természetesen a hitelszerződésben szereplő személyek jövedelme összeadódik, ám ebben az esetben is az egyik jövedelemnek el kell érnie legalább a minimálbért, viszont a további felek kisebb jövedelme is beszámítható.

Mennyi hitelt kaphatok a jövedelmemre?

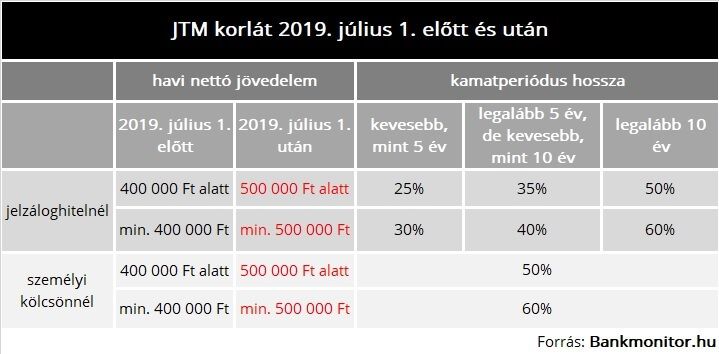

Az igazolt jövedelem összege azért nagyon fontos, mert ez határozza meg a havi törlesztő maximális nagyságát. A plafon nem rugalmas, azt jogszabály mondja ki, ismertebb nevén a JTM korlát, ám a bankok ettől lefelé szabadon eltérhetnek, amit előszeretettel meg is tesznek.

A JTM (jövedelemarányos törlesztőrészlet mutató) azt mutatja meg, hogy az igazolt jövedelem mekkora része fordítható összességében hiteltörlesztésre. Ha már van hitele valakinek, akkor az új hiteligény elbírálásakor természetesen ezt is figyelembe veszik, sőt, a hitelkeretet is beszámítják (levonják) 5%-os aránnyal. Akkor is, ha abból egy forintot sem használtál fel, így az is lehet, hogy vissza kell adni, vagy csökkenteni kell a meglévő hitelkereted egy hitel felvételéhez.

A JTM mutató meghatározása nem egyszerű

– Számít, hogy lakáshitelről vagy személyi kölcsönről van-e szó.

– Az igazolt nettó jövedelem eléri-e vagy sem az 500 ezer Ft-ot. (Július 1-től érvényes az 500 ezer Ft-os határ, addig még 400 ezer Ft-nál vált a JTM.)

– A választott hitel kamatperiódusa is befolyásoló tényező.

A kamatperiódus az az időszak, ami alatt a hitel kamata, ezzel együtt pedig a havi törlesztője nem változhat, vagyis minél hosszabb ez az idő, annál kiszámíthatóbb a fizetési kötelezettség. Éppen ezért hosszabb kamatperiódusnál a jövedelem nagyobb részét tehetik ki a törlesztők, hiszen kevésbé kell a fizetnivaló emelkedésétől tartani.

Az alábbi táblázatban pontosan láthatod, hogy milyen JTM van eltérő kamatperiódus és jövedelem esetén.

Lehet egyszerre több hitelem?

Az előbbiekből talán már kiderült, hogy egy személynek lehet több, akár 3-4 hitele is, ha ezek havi törlesztőjét még elbírja a jövedelme.

Ha meglévő hiteled, hiteleid mellé szeretnél újabbat felvenni, akkor legfeljebb az jelenthet nehézséget, hogy a lakáshitelt kínáló bankok nem szívesen állnak be egymás mögé zálogjoggal. Ezért, ha meglévő jelzáloghiteled mellé másikat vennél fel, a korábbi banktól kell ezt is megigényelni.

Persze dönthetsz úgy, hogy egy másik pénzintézettől nagyobb összeget igényelsz, ebből pedig kiváltod az első hiteled, így ismét egy bankkal állsz majd szerződéses kapcsolatban. Ha személyi kölcsönöd van, akkor a fenti probléma nem áll fenn, hiszen ezeknél nincs ingatlanfedezet, a bírálat kizárólag jövedelem alapján történik.

Hitelkiváltás esetén van még egy érdekes dolog a JTM kapcsán, ami segíthet a sikeres hiteligénylésnél. Ha ugyanis a hitelcél kifejezetten hitelkiváltás, akkor a bank nem veszi figyelembe jövedelemvizsgálatkor a kifizetendő hitel törlesztőjét, hiszen azt később már úgysem kell fizetni.

Ez most épp a Babaváró hitelek kapcsán kavart nagy vihart, mert egyes médiumok azt híresztelték, ez a szabad felhasználású hitel kifejezetten hitelkiváltás céllal nem lesz igényelhető, vagyis hiába szeretné valaki ebből előtörleszteni meglévő tartozását, bírálatkor mindkét hitel törlesztőjét nézik majd, így ugyanaz a jövedelem kisebb hitelösszeget bírna csak el.

Szerencsére már látszik, hogy pár bank biztosan ad majd Babavárót hitelkiváltásra, így aki ilyen céllal igényelné a kamatmentes hitelt, jobb, ha alaposan szétnéz az ajánlatok között.

Te magad is javíthatod az esélyeidet

A hitel gondos kiválasztásával te magad is javíthatod a hitelképességed, hiszen egy 15 millió forint összegű, 20 évre felvett, 10 éves kamatperiódusú lakáshitel havi törlesztője lehet 95 ezer Ft és 125 ezer Ft egyaránt, ebből pedig már láthatod, hogy bizony a kettőhöz nagyon különböző minimális jövedelem szükséges.

Ráadásul a futamidő alatt kifizetendő teljes összeg is nagyon elérő: a legjobb ajánlatnál 22,5 millió forintot, míg a legdrágábbnál 29,9 millió forintot kell összességében visszafizetni.

Személyi kölcsönöknél is jelentős a különbség az ajánlatok között, ezért ezeknél is fontos összehasonlítani a banki ajánlatokat.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.