Mekkora hitelt kapsz a bruttó 400 ezer forintos átlagbérből?

Mennyi hitelt vehetfel az átlagbéres? Május végén megjelentek a KSH legújabb bérezési statisztikái: ez alapján sosem látott csúcson van a magyar átlagbér, most először átlépve a havi bruttó 400 000 forintot. A friss adatok fényében megnéztük, hogy jelenleg mire számíthatnak az átlagbéresek, ha lakáshitelt vennének fel.

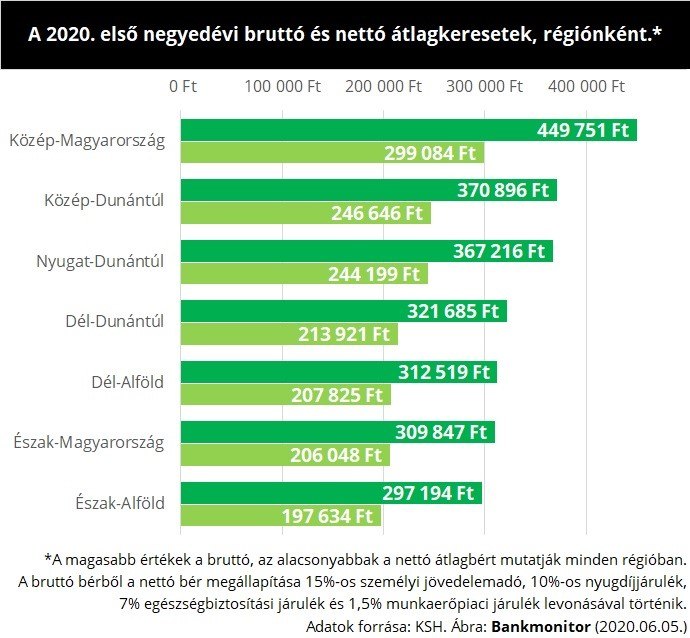

Márciusban 400 400 forint volt a bruttó átlagkereset, ami 9%-os növekedés az előző év azonos időszakához képest. Ez alapján a havi nettó átlagjövedelem márciusban 266 300 forint körül alakult. Fontos, hogy a koronavírus-járvány gazdasági következményei ezt az időszakot csak részben érintették, tehát a hatásai itt még nem teljes mértékben kimutathatók.

Miért olyan fontos a nettó jövedelem?

A banki ügyletek során az adós jövedelme az egyik legfontosabb tényező. Például ez alapján lehet megállapítani a hitelképességét, ami teljesen kézenfekvő, hiszen a különböző anyagi helyzetben lévő ügyfelek különböző teljesítésre képesek.

Az úgynevezett jövedelemarányos törlesztőrészlet-mutató (JTM) limitje ennek elbírálásához teremti meg a kereteket, ezért hitelfelvétel előtt mindenképpen érdemes megismerkednünk ezzel a fogalommal.

A JTM-plafon azt mutatja meg, hogy adott jövedelem és hiteltípus esetén hány százalékot költhetünk a jövedelmünkből hiteltörlesztésre. A jelzáloghitelek esetében (havi nettó 500 000 forintos jövedelem alatt) ez az arány maximum 35%, ha a hitel kamatozása 5 és 10 év közötti időtávra van rögzítve, illetve 50%, amennyiben a hitel kamatperiódusa eléri a 10 évet. Természetesen ezeknél rövidebb kamatperiódus is meghatározható, de a mostani alacsony kamatok világában megszokott, hogy az adósok igyekeznek minél hosszabb időtávra lefixálni a kamatozást.

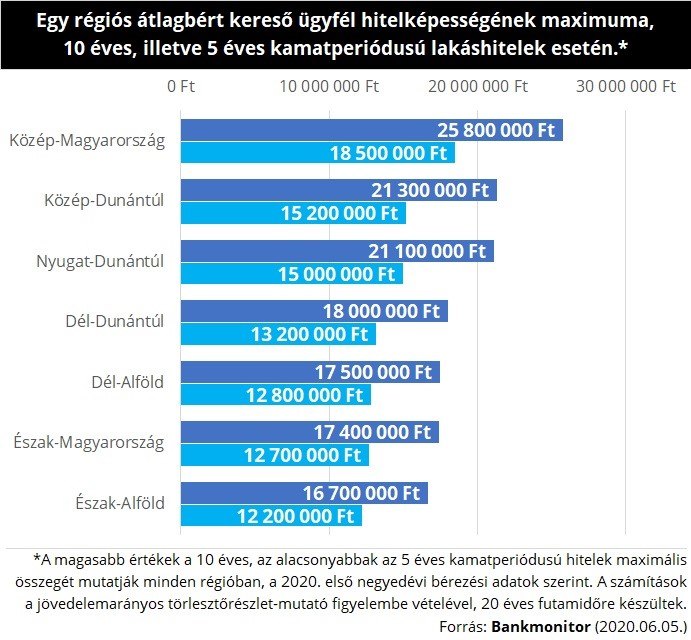

Az alábbi ábrán ezek alapján mutatjuk be, hogy mennyi az a maximális hitelösszeg, amit az adott régióban élő átlagbéres elméletileg felvehet. Itt érdemes megjegyezni, hogy a bankok szigorúbb döntést is hozhatnak az előírtnál, és ez a jelenlegi bizonytalan helyzetben könnyedén elő is fordulhat. Azonban aki kellően stabil jövedelemmel rendelkezik, ő elvileg bevállalhat olyan mértékű havi törlesztőrészleteket, amelyek az alábbi hitelösszegek visszafizetésére elegendők. Az ábrán tipikusnak mondható, 20 éves futamidejű jelzáloghitelek láthatók.

Láthatjuk, hogy az átlagbéresek által maximálisan felvehető hitelösszeg 20 éves futamidőnél az ország minden régiójában meghaladja a 10 millió forintot, még a rövidebb kamatperiódus esetén is. Amennyiben az adós a hosszabb kamatperiódust választja, akkor pedig a legalacsonyabb érték is megközelíti a 17 millió forintot. A bérek fentebb bemutatott emelkedése, valamint az ingatlanárak utóbbi hónapokban történt csökkenése együttesen hat abba az irányba, hogy az átlagbéresek – feltéve, hogy stabil a munkahelyük – egyre jobb helyzetbe kerülnek az ingatlanvásárlási lehetőségek szempontjából.

Számít a fedezet értéke is!

A lakáshitelek – vagyis a jelzáloghitelek – esetében a felvehető hitel nagyságát az igazolt – és a bank által elfogadott – jövedelmen túl az adós által felajánlott fedezet értéke is befolyásolja. A bankok legfeljebb a szóban forgó ingatlan értékének 80%-ág hitelezhetnek, míg 20%-ot önerőként kell biztosítani. Ez azt jelenti, hogy egy 20 millió forintos ingatlan esetében legalább 4 millió forintot saját forrásból kell előteremteni. A jelenlegi gazdasági helyzetben azonban a bankok óvatosabbak a jogszabályi előírásnál, így reálisabb 50-70%-os hitelezhetőséggel számolni, nehogy utólag probléma adódjon. Ilyen lehet például az, ha valaki lefoglalózza a kiszemelt ingatlant, majd csak ezt követően derül ki számára, hogy a kért hitelösszeget a bankok nem adják meg. Ebben az esetben, ha a szükséges plusz forrást nem sikerül előteremtenie, akár a foglaló is elveszhet!

Aki szeretné pontosan ellenőrizni a lehetőségeit, annak a legmegfelelőbb lakáshitel kiválasztásában segítséget nyújthat a Bankmonitor lakáshitel-kalkulátora. Itt a jövedelmi és egyéb adatok beállításával mindenki megvizsgálhatja, hogy számára melyik bankoknál milyen feltételekkel érhetők el az ingatlanvásárlási célra szolgáló kölcsönök.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.