Lakástakarékok: előtörlesztenél? Dönts okosan!

Bár a lakástakarékok sokat veszítettek vonzerejükből amióta nem jár az új szerződésekre állami támogatás, több százezer támogatott szerződés van még, amelyek folyamatosan járnak le. Ilyenkor pedig komoly dilemma, hogy miként lehetne a leghasznosabban felhasználni az összegyűlt pénzt. Mi most azt mutatjuk meg, hogy mire figyelj akkor, ha egy lakáshitelt törlesztenél elő belőle!

A lakástakarékok (LTP-k) főként az otthonhoz jutást voltak hivatottak segíteni, ezért a viszonylag kis összegű – szerződésenként legfeljebb 20 ezer Ft – rendszeres megtakarításhoz az állam akár évi 72 ezer Ft-ot is hozzátett. Ez egy 5 éves szerződés esetében összességében 10% feletti hozamot jelentett.

Persze a lakásárak emelkedésével az LTP-kkel felhalmozható összeg egyre kevesebbet ért, hiszen már egy budapesti 50 nm-es panellakásért is könnyedén elkérnek 28-30 millió forintot, amihez 70%-os hitelezési aránnyal számolva – ez most a Bankmonitor tapasztalatai szerint az általános – legalább 8,4 – 9 millió Ft-os önerőt kell tudni előteremteni egy lakáshitelhez. Ehhez pedig 5 éves, havi 20 ezer Ft-os lakástakarékból bizony akár 6 szerződés is kellhet, ami valljuk be, nem reális egy átlagos magyar család esetében.

Éppen ezért sokan az LTP-t nem is feltétlenül vásárlásra, inkább felújításra, bővítésre fordítják, hiszen a lakáscél előírás, de akár egy konyhabútor vagy egy beépített szekrény is megvásárolható belőle. Az LTP felhasználási lehetőségeiről részletesen itt olvashatsz.

Dönthetsz azonban úgy is, hogy meglévő lakáshiteled előtörlesztésére fordítod lejáró LTP-det, vagy LTP-idet. Ha minősített fogyasztóbarát lakáshiteled van, akkor ráadásul megspórolhatod az előtörlesztési díjat, ugyanis ezeknél a lakástakarékból történő befizetés nem jár költséggel. Az előtörlesztésnél máskülönben átlagosan 2%-os díjjal számolhatsz, ami 1,5 millió forint előtörlesztésekor 30 ezer forintra rúghat.

Nagy kérdés ugyanakkor, hogy mivel jársz jobban akkor, ha LTP-ből szeretnél előtörleszteni?

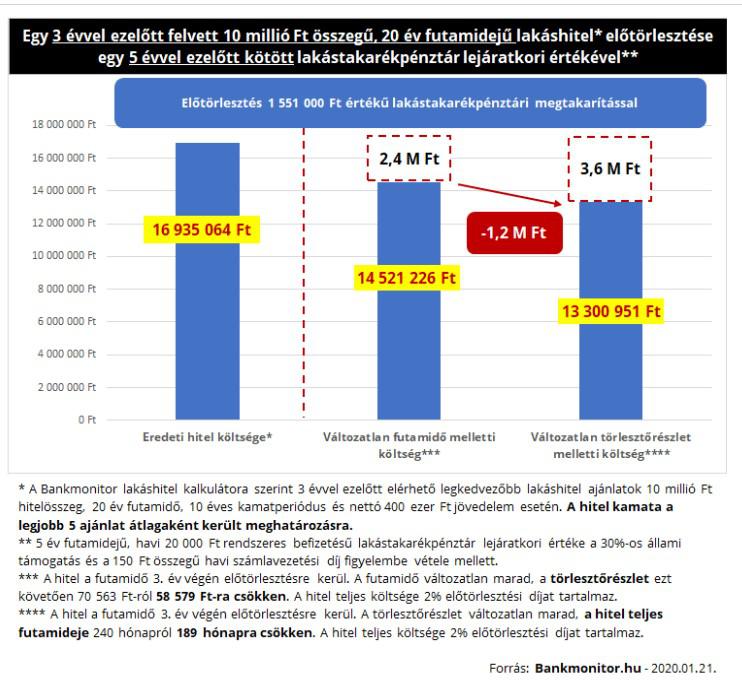

1. Azzal, hogy a futamidőt változatlanul hagyod és a havi törlesztőidet csökkented;

2. vagy: szinten hagyod a hiteltörlesztődet, viszont lefaragsz a futamidőből?

Természetesen adódhat olyan élethelyzet, amikor fontos számunkra kiadásaink csökkentése, mert így tudjuk csak a törlesztőket szerződés szerint fizetni. A példánkban szereplő 3 évvel ezelőtt felvett, 10 millió Ft összegű és 20 éves futamidejű hitelnek 70 500 forintról 58 600 forintra csökkenne a havi törlesztője akkor, ha 1,51 millió forintot előtörlesztünk LTP-ből. Ez, ha azt is hozzá vesszük, hogy az LTP 20 ezer forintját sem kell tovább fizetni, összességében 31 900 Ft-tal is tehermentesítheti a családi költségvetést havonta.

Viszont, ha a törlesztők nem jelentenek megoldhatatlan terhet, akkor jól látható, hogy összességében a futamidő csökkentés jelenti a nagyobb pénzügyi előnyt, esetünkben 1,2 millió forinttal alacsonyabb a teljes visszafizetés. Ezt némileg csökkenti azonban a szerződésmódosítás költsége, ám ez egy átlagos hitelnél néhány tízezer forint kiadást jelent csak.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.