Lakáshitel – közeleg a kamatemelés?

Olcsó most a lakáshitel, de vannak már drágulásra utaló jelek: a bankok kamatköltségének tekinthető BIRS mutató – azt a kamatszintet mutatja, amelyen a bankok egymásnak adnának kölcsön – ugyanis jelentősen megemelkedett. A legnépszerűbb kölcsönhöz kapcsolód 10 éves BIRS közel 2 éve nem volt ilyen magasan. De mi lesz a lakáshitelek törlesztőrészletével?

A lakáshitelek jelenlegi kedvező árát nagyon jól mutatja, hogy a legnépszerűbb, 10 éves kamatperiódusú lakáskölcsön már 3% alatti hitelkamattal elérhető. Ugyanakkor van számos tényező, ami a kamatok várható emelkedését jelzi.

2 éves csúcson a BIRS mutató

A pénzintézeteknek is be kell szerezniük azt a pénzt, amelyet hitelként kifolyósítanak. (Az az állítás már egyáltalán nem állja meg a helyét, hogy a bankok a náluk elhelyezett betéteket adják kölcsön másoknak.) Márpedig a hitelösszeg beszerzésének ára van: ennek a költségnek az alakulását legjobban a BIRS mutató írja el.

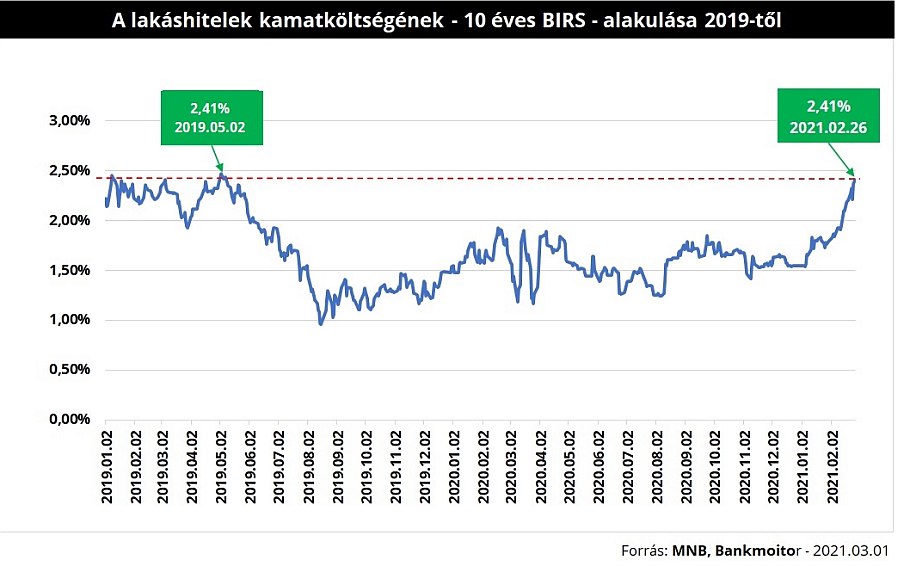

Márpedig a 10 éves kamatperiódusú – az az időszak, amelyen belül a bank egyoldalúan nem módosíthat a kamaton – lakáshitel kamatköltségének tekinthető 10 éves BIRS közel két éve nem volt ilyen magas szinten.

A 10 éves kamatperiódusú lakáshitelekhez kapcsolódó kamatköltség nagysága 2,41% volt 2021. február 26-án, ilyen magas értéken utoljára 2019. május elején volt a mutató értéke. (Vagyis az eddigi járványhelyzet és gazdasági visszaesés időszaka alatt egyszer sem érte el – még igazából meg sem közelítette – a mutató ezt az értéket.) De mit is jelent ez a két éves “csúcs”? Talán azzal lehetne legjobban szemléltetni, ha megnézzük milyen kamatok mellett lehetett felvenni lakáshitelt 2019. májusában.

A THM értéke 1 százalékponttal volt magasabb 2019 májusában!

A legolcsóbb 10 éves kamatperiódusú lakáshitelek éves költsége (THM – teljes hiteldíj-mutató) 2019 májusában 1 százalékponttal volt magasabb, mint most. A 3 legolcsóbb lakáshitel átlagos THM-értéke pedig jelenleg 3,43%, míg 2019 májusában 4,47% volt. (15 millió forint hitelösszeg, 20 éves futamidő és 400 ezer forint jövedelem beállítása esetén.) Emiatt a legolcsóbb hitelek havi törlesztőrészlete havi 6-7 ezer forinttal kedvezőbb, mint két éve, így 1,4-1,6 millió forint a különbség a teljes visszafizetésben.

Ez természetesen nem azt jelenti, hogy valamennyi pénzintézet néhány napon, héten belül 1 százalékponttal meg fogja emelni a hitelkamatokat. Ugyanakkor van olyan hazai nagybank, amely a hitelkamatok 0,3-0,4 százalékpontos emelését már meg is lépte március 8-tól. A többi pénzintézettől is várható hasonló kamatemelés, amennyiben a kamatköltség (BIRS) értéke továbbra is ilyen magasan szinten marad.

Miért nem lépett még az összes bank?

Jogosan merülhet fel a kérdés, ha a költségek emelkednek, akkor a pénzintézetek miért nem reagálnak egyből?

Egyrészt a bank egy hitelfolyósításhoz szükséges pénzt nem akkor szerzi be a “piacról”, amikor a kölcsönt ténylegesen kifizeti. (Meghatározott időszakonként egy jelentős összeget – több milliárd forintot – szereznek be a pénzpiacról.) Éppen ezért a bank tényleges költségei nem változnak meg addig, amíg a korábban beszerzett összeget nem helyezik ki hitelként. Elképzelhető, hogy még számos banknak van “olcsó pénze”.

Emellett a kamatváltoztatás bevezetésének van egy adminisztrációs ideje is: a hirdetményekbe, tájékoztatókba és a banki rendszerekbe is át kell vezetni az új kamatot. Ez akár több hétig is eltarthat, vagyis egy pénzintézet a kamatemelésről szóló döntését követően nem tudja azonnal megváltoztatni a kölcsönök kondícióit.

Összegzés:

Jelenleg igen olcsón lehet hitelhez jutni, ez mindenképpen nagy segítség a lakásvásárlás előtt állók számára. Ugyanakkor a banki kamatköltségek alakulása arra utal, hogy az ügyfél kamatokat 0,3-0,5 százalékponttal meg fogják emelni a bankok. (Egy nagyobb hazai szereplő már meg is lépte ezt.)

Érdemes gyorsan hitelt keresni azoknak, akiknek már megvan a kinézett lakás, ház, esetleg már az adásvételi szerződés megkötése előtt állnak.

Természetesen a vásárlást nem szabad elkapkodni, hiszen a prognosztizálható kamatemelkedés csupán pár ezer forinttal növeli meg egy átlagos hitel havi törlesztőjét, míg egy elkapkodott döntés akár több millió forint pénzügyi hátrányt is okozhat.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.