Ki és milyen kamattal kaphat most kölcsönt?

Milyen kamattal kapok kölcsönt? A kissé növekvő költségek és a járvány ellenére meglepő lehet, hogy a magyarok hitelfelvételi kedve egyáltalán nem tört meg. Mind a lakáshitelek, mind a fogyasztási hitelek állománya nőtt a második negyedévben az MNB friss adatai szerint. Nagy kérdés ugyanakkor, hogy vajon kik kapnak most lakáshitelt és személyi kölcsönt a bankoktól, illetve akik hitelképesek, vajon milyen kamatokra, havi törlesztőkre számíthatnak. Ennek jártak most utána a Bankmonitor szakértői.

A koronavírus-járvány komoly gazdasági vérfürdőt rendezett az egész világon, így Magyarországot sem hagyta érintetlenül, ahol a vártán is nagyobb mértékben, 13,6%-kal volt alacsonyabb a gazdaság teljesítménye (GDP) 2020 második negyedévében, mint egy évvel korábban.

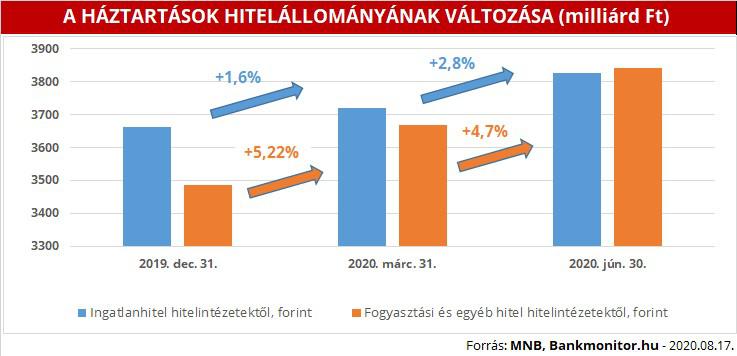

Ennek ellenére az élet nem állt meg, és az MNB friss adatai szerint mind a lakáshitelek, mint a fogyasztási hitelek állománya nőtt ezen idő alatt. A használt ingatlanok adásvételének száma például már júniusban (11 186 db) meghaladta az egy évvel korábbit (11 069 db), ráadásul a Duna House ingatlanközvetítő becslése szerint a trend folytatódott júliusban is (13 215 db), vagyis a piac ismét pörög, ez pedig a lakáshiteleket is magával húzza.

A fogyasztási hitelek – itt főleg a fedezet nélkül igényelhető személyi kölcsönökre kell gondolni – terén még nagyobb a bővülés, ami annak is betudható, hogy sokan az alacsony kamatok miatt így próbálnak vésztartalékot képezni maguknak, de azért még mindig az autóvásárlás, a lakásfelújítás vagy éppen a hitelkiváltás a legnépszerűbb hitelcélok.

Ki kaphat most egyáltalán hitelt?

Azzal azonban minden hitelt felvenni szándékozónak tisztában kell lennie, hogy a bankok most sokkal óvatosabbak, mint a járvány előtt voltak. Érthető, hiszen bár a legtöbb szektorban gyorsan helyreállhat a termelés, a turizmus és a vendéglátás – különösen a külföldi vendégekre építő Budapesten – idén még biztosan nehéz helyzetben lesz, ami leépítéssel, fizetéscsökkentéssel és a részmunkaidőben történő foglalkoztatás előretörésével jár, de a határozott idejű munkaszerződéssel foglalkoztatottak helyzete is bizonytalanabb most, mint korábban. (Hiszen nincs garancia arra, hogy hosszabbítani fognak majd velük.)

Az egyéni vállalkozók, illetve az egyéni vállalkozók alkalmazottai esetében is kiszámíthatatlanabb lett a jövő, sokszor nem látni előre, hogy lesz-e megbízásuk, és ha igen, milyen feltételekkel. A külföldön dolgozó magyarok sincsenek könnyű helyzetben, hiszen közülük sokan dolgoznak a vendéglátásban és a turizmusban, illetve olyan alacsonyabb végzettséget igénylő munkakörökben, ahol, ha úgy adódik, könnyebb „helyi” munkaerőre lecserélni a vendégmunkásokat.

Éppen ezért az előbb felsorolt kör most nehezen, vagy egyáltalán nem hitelezhető, emiatt a megfelelő bank megkeresése talán soha nem volt olyan fontos, mint most. A bankok mindegyike óvatosabb lett, ám az ingerküszöbük mégis nagyon különböző, így előfordul, hogy valaki az egyiknél hitelképes, míg a másiknál elutasításra számíthat. (Tipikusan ilyen lehet a készpénzes jövedelem is, amit sok helyen nem vesznek most figyelembe.)

Az óvatosság a lakáshitelek bírálatánál is érezhető, emiatt általában magasabb jövedelmet várnak el a bankok, valamint a fedezetként bevont ingatlan becsült forgalmi értékének kisebb százalékáig (50-70%) hajlandók csak hitelezni, hogy egy esetleges árcsökkentés esetén se olvadjon el a fedezet a hitel mögött. (Ez ugyanis akár pótfedezet bevonását is szükségessé tehetné, ami az adósok többsége számára nem kivitelezhető.)

A külföldi jövedelem, vagy éppen a bérleti díjból (például lakáskiadásból) származó jövedelem sem mindenütt elfogadható jelenleg, ami azt jelenti, hogy ugyanaz az adós kisebb hitelösszegre számíthat (már, ha hitelképes egyáltalán ezek nélkül), mint korábban.

Drágábbak lettek a hitelek?

Bár hitelhez jutni ma nehezebb, mint akár az év elején volt, jó hír, hogy a járvány és a gazdasági problémák ellenére a banki kölcsönök nem drágultak. A Bankmonitor lakáshitel kalkulátora szerint például egy 10 millió forintos, 20 évre felvett – 10 éves kamatperiódusú – lakáshitel havi törlesztője most éppen úgy 59 000 Ft körül kezdődik átlagos jövedelemmel, mint januárban, emiatt a legjobb három ajánlat között alig pár száz forint a differencia. (A legdrágább három ajánlat átlaga ugyanakkor 72 500 Ft, vagyis havonta 13 500 Ft is múlhat az optimális hitel megtalálásán.)

A személyi hitelek összehasonlítása a korábbiakkal most annyiban nehezebb, hogy a kormányzati „jóárasítás” miatt év végéig a július 1-től igényelt személyi kölcsönök THM-e nem lehet magasabb 5,75%-nál. (Ugyanis december 31-ig a teljes hiteldíj mutató nem haladhatja meg az aktuális jegybanki alapkamatot 5%-nál nagyobb mértékben.) A jegybanki alapkamat közvetve a 2021 utáni hitelkamatokat is befolyásolja, ugyanis a most felvett személyi kölcsönök THM-e akkortól nem haladhatja meg az aktuális alapkamatot 24 százalékpontnál nagyobb mértékben, ami a mostani állás szerint 24,75%.

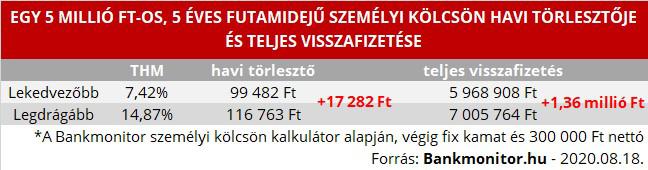

A Bankmonitor személyi kölcsön kalkulátora alapján elmondhatjuk, hogy a személyi hitelek költsége jelenleg is nagyon kedvező, egy 5 millió forintos, 5 évre felvett hitel THM-e (300 000 Ft nettó jövedelmet igazolva) most 7,42%-nál kezdődik (a három legjobb ajánlat átlagát nézve), ami nagyjából 100 000 Ft havi törlesztőt és 6 millió Ft teljes visszafizetést jelent. (A havi törlesztőt úgy számoltuk, hogy a teljes visszafizetést elosztottuk a teljes visszafizetendő összeggel, így a 2020-as alacsonyabb és a 2021-től érvényes magasabb törlesztő nem zavar be a képbe.)

Jól látható ugyanakkor, hogy a kondíciók között az idei THM-plafon ellenére is óriásiak a különbségek, hiszen a kalkulátor szerint a legdrágább három ajánlat átlagos THM-e csaknem 15%, emiatt a havi törlesztők átlaga 117 000 Ft, a teljes visszafizetés pedig 7 millió Ft fölött van. Eszerint a példánkban szereplő 5 millió forintos személyi kölcsönnél akár 1 millió forint is múlhat azon, hogy melyik bankkal szerződünk.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.