Kevés a jövedelmed? Így vegyél fel csok és babaváró lakáshitelt!

Nézzük a kulcskérdéseket babaváró és csok jelzáloghitel együttes igénylése esetén, főként, ha úgy tűnik, nem elegendő a felek jövedelme a kiszemelt ingatlanhoz. Hitel-szakértő szerzőnk hiánypótló írása következik, bemutatjuk, mit néznek a bankok hitelkihelyezés során.

Számos államilag támogatott hitelkonstrukció lehetősége nyílt meg az elmúlt pár évben, különösképpen a fiatal családosok előtt. Ilyen például a babaváró hitel, a csok és a csok-hoz igényelhető kamattámogatott hitel is.

Ezért a mostani célom integratív módon bemutatni, hogy a gyermekvállalás idején esetlegesen alacsonyabb háztartási jövedelem mellett, vagy a támogatásokból akár második ingatlant vásárlóknak, vagy a tudatosan nagy összegű hitelt felvenni szándékozó ügyfeleimmel, hogyan szoktunk egy hitelfelvételi beszélgetést lefolytatni.

Bankfüggetlen közvetítőként célom, hogy megtaláljuk a rövidebb-hosszabb távú célokhoz leginkább illeszkedő megoldást.

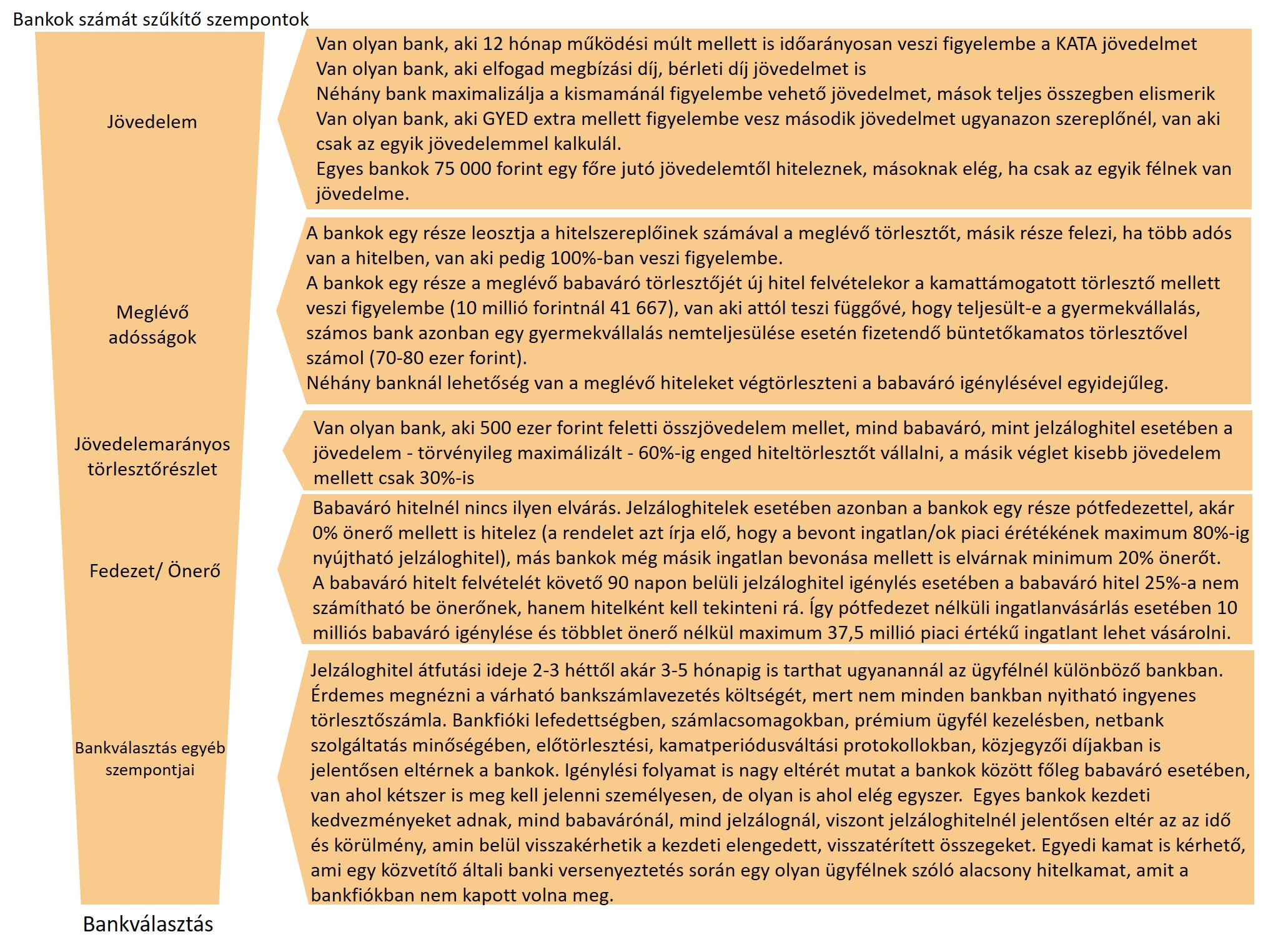

A folyamatot úgy kell elképzelni, hogy beszélgetünk a jövedelmi helyzetről, meglévő törlesztőkről, tartozásokról, célokról, bankolási szokásokról, arról hogy esetleg van-e kizárt bank, arról hogy mennyire sürgős, milyen önerővel rendelkezik az ügyfél, milyen kockázati preferenciája van és a beszélgetés végére leszűkül a kiinduló banki lista. Ha pedig nem szűkült le eléggé, akkor számos banknál tudok olyan kedvezményes kamatú jelzáloghitel kamatot kialkudni, amit az „utcáról besétálva” nem lehetne elérni.

Minden bank a saját egyedi sztenderdjei szerint ítéli meg az ügyfél hitelképességét és könnyen előfordulhat, hogy valaki az egyik bankban nem hitelképes a másikban pedig tárt karokkal várják.

Ilyen helyzetben kiemelten nagy hozzáadott értéke van a közvetítőnek. Különösen kiélezett a bankválasztás, ha valakinek nem fogadható el minden jövedelme, mert például munkahelyváltás, gyermekszületés esetében a szokásosnál alacsonyabb a havi igazolható jövedelme.

Megosztja a bankokat a befektetési célú ingatlan vásárlása is, mint ahogy a nagy 60-100 millió vagy afeletti hiteletek megítélése is.

De magas jövedelem és megfelelő fedezet esetén is komoly hozzáadott értéke van egy független szakértőnek, mert ilyen esetben egyedi kamatalkut lehet elérni a bankoknál.

Cikkünk szakértő szerzője Fancsali Judit, az egyrolakettore.hu hitel-szakmai blog alapítója.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.