Jobban megéri a Minősített Fogyasztóbarát Lakáshitel?

A Fogyasztóbarát Lakáshitel bevezetésével 2017 nyarán az MNB célja kifejezetten az volt, hogy olcsóbban juthassunk hitelhez és a feltételek is átláthatóbbak legyenek. De tényleg mindig jobban megéri ezt a konstrukciót választani?

A Minősített Fogyasztóbarát Lakáshitel (MFL) konstrukciót az MNB vezette be 2017 nyarán. Az egyes bankok akkor kínálhatnak ilyen megevezéssel lakáshitelt, ha teljesítették a Nemzeti Bank pályázatában foglalt feltételeket.

Fogyasztóbarát Lakáshitel vagy piaci lakáshitel?

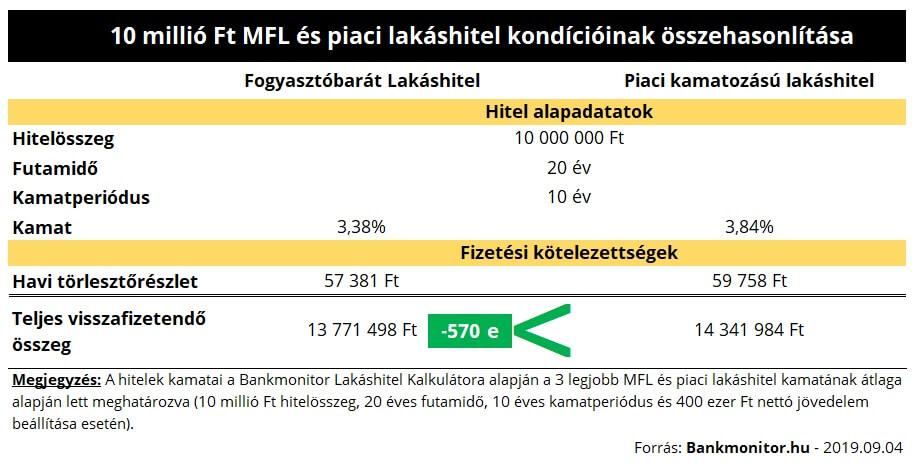

Vegyünk példaként egy 10 millió forint összegű, 20 éves futamidejű lakásvásárlási hitelt. Az Otthontérkép Lakáshitel Kalkulátora szerint – 10 millió forint hitelösszeg, 20 éves futamidő és 400 ezer forint nettó jövedelem beállítása esetén – a piacon elérhető 3 legkedvezőbb kamatozású lakáshitelből kettőt kizárólag Fogyasztóbarát Lakáshitelként lehet megigényelni.

Számszerűen: a legjobb három piaci lakáshitel és a legkedvezőbb három MFL ajánlat átlagos kamata között 0,5% az eltérés.

Ha a példában szereplő hitelt Fogyasztóbarát Lakáshitelként vennénk fel, akkor 500 ezer forinttal kevesebbet kellene összességében visszafizetnünk.

Miért alacsonyabb az MFL kamata?

A pályázati kiírás alapján a fogyasztóbarát lakáshitel maximális kamata szabályozva van, az ugyanis nem haladhatja meg a referencia mutató – adott kamatperiódushoz kapcsolódó BIRS vagy Állampapír hozam – értékét több, mint 3,5 százalékkal. A BIRS tekinthető a bankok kamatköltségének is, annak csökkenése önmagában eredményezheti a hitelkamatok mérséklődését. Ez fokozatosan igaz MFL konstrukciónál, ahol a kamatplafon miatt sok esetben a bankoknak azonnal le is kell követni a referenciamutató változásait.

Kötelező érvényű ajánlat

A kötelező érvényű ajánlat, melyet a hitelkérelem benyújtásakor kell megkapnunk a banktól, gyakorlatilag kötelezi a hitelintézetet arra, hogy az abban foglalt feltételek és kondíciók mellett szerződést kössön velünk.

Ez alól kivétel:

– Ha olyan kockázati tényező merül fel, amely miatt a szerződés nem köthető meg, és ez a hitel befogadásakor nem volt ismert. Például az ingatlanról az értékbecslés során kiderül, hogy nem elfogadható fedezetként.

– A kamat meghatározásának alapjául szolgáló referenciamutató értéke több mint 0,75 százalékkal megváltozik a befogadáshoz képest.

– A kötelező ajánlat érvényességi ideje – ami legalább 90 nap kell, hogy legyen – lejárt. Vagyis a jelenlegi, igen kedvező kondíciókat biztosítani tudjuk magunknak akár 90 napig is. Fontos azonban, hogy a referenciamutató ne emelkedjen meg 0,75%-kal nagyobb mértékben!

A Fogyasztóbarát Lakáshitel hitelkiváltásra is igényelhető!

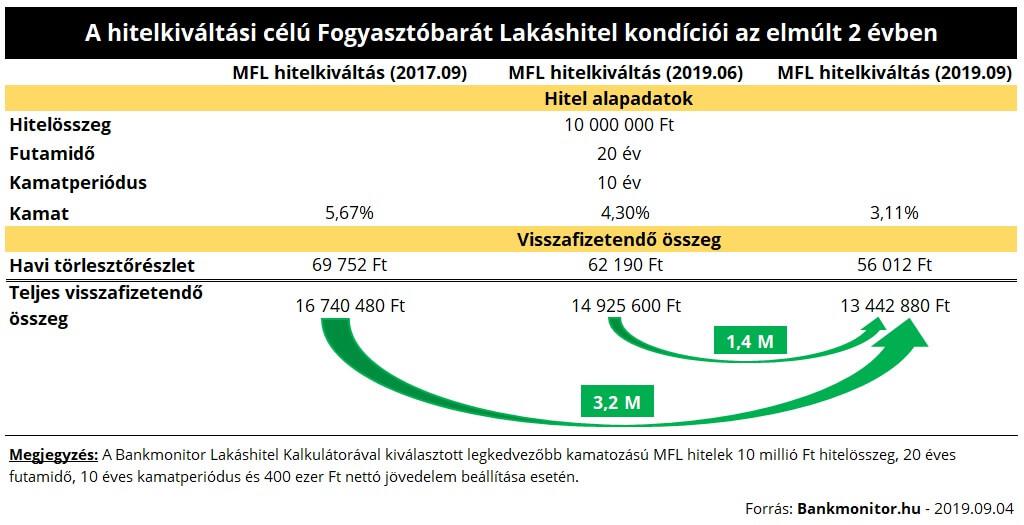

Megnéztük, hogy milyen feltételekkel lehetett volna 2 évvel ezelőtt, 3 hónappal ezelőtt illetve most hitelkiváltásra megigényelni egy 10 millió forint összegű Fogyasztóbarát Lakáshitelt (20 éves futamidővel és 10 éves kamatperiódussal).

Jelenleg 3,2 millió forinttal kevesebbet kellene visszafizetnünk hitelkiváltás esetén, mint 2 évvel ezelőtt. Sőt, a 3 hónappal korábbi feltételekhez képest is 1,4 millió forint megtakarítást érhetnénk el. Ezek alapján nagyon kedvező a hitelkiváltási konstrukció kondíciója is.

Ráadásul az MFL hitelek esetén az előtörlesztési díj maximum 1% lehet – míg egy átlagos lakáshitel előtörlesztési díja 1,5 – 2% -, így a későbbiek során is relatív olcsón tudjuk lecserélni a kölcsönt egy kedvezőbbre. A Fogyasztóbarát Lakáshitelnél ezen kívül nem ez az egyetlen megoldás arra, hogy elérjük a hosszú kamatperiódusú konstrukciók jelenlegi kedvező feltételeit.

Könnyebben módosítható a kamatperiódus!

Ezzel a lehetőséggel új hiteligénylés és új bírálat nélkül részesülhetünk a hosszú kamatperiódus előnyeiből. A módosítást követő, új kamat meghatározásánál ugyanis az eredeti hitel igénylésekor érvényes referenciakamatra rátett felárral kell az új kamatperiódushoz kapcsolódó referenciamutató értékét megnövelni.

Például: tegyük fel, hogy három évvel ezelőtt igényeltünk egy 3 éves kamatperiódusú MFL hitelt. Kamata 3,5% volt, melyből a kamatperiódushoz kapcsolódó referenciamutató értéke 0,5%, a kamatfelár pedig 3%. Jelenleg a 10 éves kamatperiódushoz kapcsolódó referenciamutató értéke 1% körül van. Ha fordulókor módosítani szeretnénk a kamatperiódus hosszán, akkor ezt az 1%-ot kellene megnövelni az eredeti felár nagyságával, 3%-kal. Így az új hitelkamat 4% lenne.

Ez ugyan magasabb, mint amit hitelkiváltással érhetnénk el, de megspórolnánk az új igényléssel járó vesződséget, valamint az előtörlesztési díjat is.

Jelenleg még ez a megoldás nem érhető el, hiszen az első MFL hiteleket 2017 nyarán lehetett felvenni. 3 éves kamatperiódus esetén, így ezeknek a kölcsönöknek 2020 nyarán lenne először kamatperiódus fordulója. Akkor tudnánk először a fentiek szerinti módosításra kérelmet beadni. Ugyanakkor már most érdemes elgondolkodni a lehetőségen, hiszen jó alternatívája lehet egy hitelkiváltásnak.

A piaci lakáshitelek esetében más a helyzet, ezeknél a kamatperiódus – ezzel szemben – kizárólag szerződésmódosítással változtatható, ám még ezt sem engedi meg minden bank. Ilyenkor a hitelkiváltás jelenthet még megoldást.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.