Jelentősen bővültek az állami lakástámogatások

Az elmúlt években jelentősen növekedett a korábbiakhoz képest a lakásvásárlók számára elérhető támogatások összege az új CSOK-nak köszönhetően. Elsőként 2015. július elsejétől (az FHB Bankban) vált igénybe vehetővé az új vagy használt lakás vásárlásához, építéshez és bővítéshez az otthonteremtési támogatás, majd 2016. január elsejétől kezdve ez a rendszer is jelentősen kibővült: az új lakást vásárló vagy építő több gyermekkel rendelkező vagy gyermeket előre vállaló családokat kiemelten magas összegek illetik meg.

Jelenleg az egy gyermekes családok (meglévő vagy vállalt) a használt lakással kapcsolatos lakáscélra – bizonyos megkötések mellett – 600 ezer és 2,75 millió forint közötti összeget igényelhetnek. Új lakás vásárlásához vagy építéséhez a 2 gyermekes családok 2,6 millió forintot, a 3 vagy több gyermekesek pedig 10 millió forint összegű támogatásra jogosultak. Utóbbiak esetében pedig a 10 milliós vissza nem térítendő támogatáson felül, szintén 10 millió forint összegű kedvezményes, 3,00%-os kamatú kamattámogatott hitel felvételére is lehetőségük van.

Ez azt jelenti, hogy ha jelenleg egy 2 gyermekkel rendelkező család egy 55 négyzetméteres használt lakást vásárol Budapesten, akkor ehhez 1,43 millió forint értékű CSOK-ot vehet igénybe, ami – átlagos lakásárral számolva – a vételár 6,5 százalékának megfelelő összeget jelent. Ugyanakkor, ha az 55 négyzetméteres ingatlant Nyugat-Magyarország megyeszékhelyein vásárolja meg, a vételár közel 11 százalékát lehet az állami támogatással fedezni, de az ország legolcsóbb vidékein az 50 százalékot is meghaladhatja a CSOK vételárhoz képesti aránya.

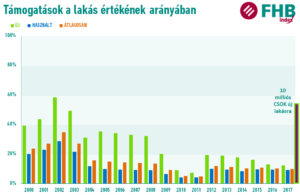

A lakásárak emelkedésének következtében a támogatások lakásárakhoz viszonyított aránya csökken, 2017-ben már nem érte el átlagosan a 10 százalékot, az új lakások esetében 12,4 százalékra mérséklődött, a használtak esetében pedig 9,2 százalékra csökkent. Különleges esetnek számít azonban a 2016 elejétől élő, a 3 gyermekes új lakást vásárló, vagy új ingatlant építő családok számára nyújtott CSOK, ebben az esetben ugyanis a lakástámogatások a lakásértékének arányában több mint 50 százalékosra nőnek, ami 2004 után a valaha volt legmagasabb támogatási arányt jelenti.

Az első lakást vásárlókat nem csak a támogatásokkal segíti az állam a lakáshoz jutáshoz, hanem a lakásvásárláshoz kapcsolódó teher mérséklésével is. Ilyen például az illetékfizetési kedvezmény. A 35 év alatti, legfeljebb 15 millió forint teljes vételárú, első lakást megvásárló személyek esetében az illeték összegének felét elengedi az állam, vagyis a 4 százalékos ráta helyett a fizetendő összeg a vételár 2 százaléka. Egy 10 millió forintos ingatlan esetében ez azt jelenti, hogy 400 ezer forint helyett 200 ezret kell fizetnie a fiataloknak illetékként. Amennyiben a 15 millió forintot azonban meghaladja a teljes vételár, a kedvezmény nem vehető igénybe. Ugyanakkor mind a két esetben kérvényezhető a 12 havi részletfizetési kedvezmény.

Illetékfizetési kedvezmény új lakás vásárlásához is kapcsolódik, amellyel természetesen az első lakás vásárlás előtt állók is élhetnek, így csökkentve a terheiket. 15 millió forintig új lakás vétele esetén az illetékfizetési kötelezettség 2 százalék és csak e felett kell a 4 százalékos rátával számolni, ami 300 ezer forint spórolást jelenthet, egy legalább 15 millió forintos vételárú ingatlan esetében.

De nem csak az állam támogatja a fiatalok otthonhoz jutását, egyes településeken, és Budapest bizonyos kerületeiben az önkormányzatok támogatásokkal segíthetik a fiatalokat a letelepedésben, ennek formái a vissza nem térítendő támogatások, illetve a visszatérítendő kamatmentes kölcsönök. Ezek igénybevételéhez kapcsolódóan az önkormányzatok általában kikötik, hogy a fiatal házaspár egyik tagjának életkora sem haladhatja meg a 40 évet, illetve bizonyos ideje már az adott településen, vagy kerületben kell rendelkeznie tartózkodási vagy állandó lakhellyel, valamint többnyire a lakásméretre, vételárra is alkalmaznak megkötéseket. Az összegek nagyon változatosak, 500 ezer és 1 millió forintos vissza nem térítendő támogatás összegek egyaránt megtalálhatóak, de több helyen ennél nagyobb, ugyanakkor visszafizetendő kamatmentes kölcsönnel próbálják segíteni és csábítani a fiatalokat.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.