Így tuti megkapod a támogatott jelzáloghitel előtörlesztést

Még idén februárjában számos családtámogatási intézkedést jelentettek be, ennek kapcsán már írtunk a babaváró hitelről, a 3%-os kamattámogatott hitel használt lakásokra történő kiterjesztéséről, a falusi CSOK-ról, most pedig a második és további gyermekek születése esetén igényelhető 1 illetve 4 milliós hitel előtörlesztési lehetőség (a köznyelvben sokszor szintén babaváró támogatáskéntként emlegetett “ingyenpénz”) legfontosabb buktatóit és igénylési feltételeit mutatjuk be.

Gyermekvállalás környékén érdemes komplex szemlélettel végiggondolni a jövőbeli terveket, hisz a különböző kedvezményeknek különböző elvárásai vannak, és gyermekvállalással változhat a háztartás hitelképessége is.

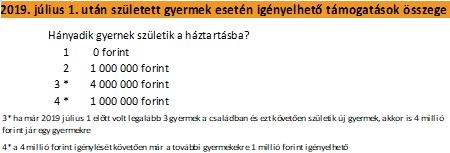

Azt mindenhol megírják, hogy az úgynevezett jtcsr rendelet módosítás hatályba lépését követően, azaz 2019.07.01. után született második gyermek után 1 millió forint, harmadik gyermek születése után pedig 4 millió forint elengedhető jelzáloghitelből.

De a részletekről méltatlanul keveset lehet olvasni, sokszor közvetítő partnerek sem tudják, és a banki oktatók sem hangsúlyozzák az oktatásokon, például hogy a gyermek születésének pillanatában fenn kell álljon a jelzáloghitel, hogy nem lehet a hitelben más adós, hogy akinek az említett dátum esetén megvolt már a harmadik gyermeke az a negyedik születése után kérheti a 4 millió forint elengedést.

Kicsit mostoha téma ez, mert a kormányhivatalban kell igényelni, de a banki hitel csökken általa.

Szeretném csokorba szedni, hogy a támogatás igénylésénél milyen kérdések, buktatók merülnek fel a leggyakrabban amiket a rendelet és legjobb tudásom szerint meg is válaszolok:

Milyen összeget lehet igényelni?

Ki minősül gyermeknek?

Az igénylők háztartásában élő kiskorú vér szerinti, vagy örökbe fogadott, illetve halva született gyermek lehet. Amennyiben korábbi kapcsolatból származik a gyermek akkor is figyelembe vehető a meglévő gyermek – természetesen ha saját háztartásban van nevelve – amennyiben másik szülő általi igénylés során nem került még figyelembe vételre.

Kiemelten fontos az igénylés időzítése: nagyon fontos követelmény, hogy a hitelnek a gyermek születésének pillanatában fenn kell állnia meglévő gyermekre való tekintettel történő igénylés esetén. A támogatás igénylése akár már 12 hetes magzat esetében is elindítható, de az igénylés pillanatában már fenn kell álljon a jelzáloghitel. Nem tudok időbeli korlátról, hogy a gyermek milyen idős koráig igényelhető. Ezek alapján a leginkább biztonságos stratégia, hogyha valakinek még nincs korábbi jelzáloghitele, hogy a12 hetes magzati kort környékén elindítanak egy jelzáloghitel igénylést, majd a folyósítást követően még a terhesség alatt megkérik az előtörlesztés, így ha valamiért nem felelnének meg a feltételeknek, akkor még a gyermek születése előtt hitel oldalon könnyebben lehet változtatni és nincs olyan stresszfaktor a folyamaton, hogy vajon a gyermek születése előtt lezajlik-e a hitelfelvétel.

Milyen célú lehet a babaváró támogatás révén csökkenthető hitel?

Használt/új lakás vásárlás építés, bővítés, felújítás korszerűsítés, családon belüli kivásárlás illetve ezen hitelek kiváltott lakáscélú jelzáloghitelei (korábban a 2018.01.01 előtti hitel esetében még szabad felhasználású is lehetett, a mostani rendeletben, azonban nem találok erre utalást).

A bankok nagyon különbözőképpen ellenőrzik például a felújítást, van, akinek számlákat kell benyújtani a hitelösszegről, van akinél az értékbecslő, van akinél az ügyfél nyilatkozata elegendő, illetve ezek bármilyen kombinációja előfordul. Nemcsak különbözőképpen ellenőrzik, de nem is minden banknál van felújítási célra lakáshitel, többen csak szabad felhasználású hitelt kínálnak. Így sokat segíthet egy szakértő megtalálni a családok céljai között azt, amire lakáscélú jelzáloghitel igényelhető.

A fedezeti ingatlannal szemben milyen elvárások vannak?

A jelzáloghitel fedezete lakás, lakóház, tanya, vagy birtokközpont lehet a tulajdoni lap szerint. A jelzáloghitel fő fedezetében férj, feleség illetve élettársak együttes igénylése esetén mindkettőjüknek tulajdonosnak kell lennie, és együttesen minimum 50%-os tulajdonrésszel kell rendelkezniük. Ha több fedezet is be van vonva a hitelbe, akkor elég az egyik vonatkozásában megfelelni ennek a feltételnek.

Milyen megkötés van a hitel szereplőire vonatkozóan?

A jelzáloghitel adósa lehet, férj-feleség, illetve az élettársak, azonban a hitelnek nem lehet más adós szereplője. Tehát e babaváró típusú támogatások esetén nem lehet jövedelmet erősítő adóstárs, vagy haszonélvezet miatt kötelezően bevonandó adóstárs sem! Zálogkötelezett (mely az ingatlan egyéb, nem adósként bevont tulajdonosa) szerepelhet az ügyletben.

A hiteligénylés esetén minek kell megfelelni?

A banki hitelbírálatnál a legfontosabb a megfelelő összegű jövedelem, és a fedezet, számos egyéb alapfeltétel mellett. Sok esetben eltérnek a banki gyakorlatok. Csak egy példa: főleg várandósság ideje alatt nagyon eltérően veszik figyelembe az anyuka jövedelmét a babaváró esetén is: van, aki a 100%-ban fogadja el, van aki 70%-ban, de maximum a GYED maximumáig, van aki táppénzen lévő kismama jövedelmével egyáltalán nem számol, van aki figyelembe tudja venni. De szívesen segítek tájékozódni, hogy rövid idő alatt sikerüljön összehasonlítani a bankokat, kamatozás, szolgáltatások, bankszámlák, átfutási idő,

Egyéb fontos igénylési feltételek

Az igénylőknek az igénylés pillanatában egyazon címre kell bejelentve lenniük. Büntetlen előélet, köztartozás mentesség szükséges. Magyar állampolgárok igényelhetik, illetve akik a szabad mozgás és tartózkodás jogával rendelkezők, harmadik országbeli bevándorolt, vagy letelepedett, menekült vagy oltalmazott

Milyen költségei vannak a kedvezmény igénylésének?

Alapvetően az igénylés és az előtörlesztés is ingyenes, díjmentes az igénylőnek. A bank semmilyen extra költséget nem számíthat fel, a fennálló tőketartozás a támogatás összegével le kell csökkenjen.

Mi szükséges, az igényléshez?

Kormányhivatalba eredetibe kell benyújtani többek között az alábbi dokumentumokat: Személyes okmányok bemutatása, például a gyermekek részéről is szükséges az adókártya, mely újszülöttek esetén akár fél évvel később kerül kipostázásra, ilyenkor érdemes lehet személyesen kérni egy igazolást az adóazonosító jelről egy NAV kirendeltségben. Várandósgondozási kiskönyv, erkölcsi bizonyítványok, házassági, születési anyakönyvi kivonatok, élettársak esetén az együttélés teljes bizonyító erejű magánokirata, esetlegesen válási papírok.

Hitelszerződés, igénylőlapok

Mi az igénylés átfutási ideje?

Sajnos ezt nem tudom pontosan, de az alábbi a folyamat: igénylés benyújtása, ami átpostázásra kerül, erről döntenek vagy postai úton hiánypótlást kérnek, a döntést kipostázzák, majd véglegessé válik, ezt követően még a bankot is kiértesítik, majd neki is van 10 napja az előtörlesztésre.

Mi történik, ha elutasítják az igénylést?

Röviden: újra beadható. Az igénylésnek való megfelelést az igénylés pillanatában kell teljesíteni, így amennyiben például nincs mindkét félnek ingatlantulajdona az igénylés pillanatában, ezért elutasítják, attól amennyiben a bank hozzájárulásával tulajdonossá válik, azt követően ismételten beadható az igénylés. Persze nem lehet minden elutasítási okot korrigálni sajnos.

Konklúzió

Sok apró, de fontos részlet merül fel egy igénylés során, de alapvetően itt nincs egyedi mérlegelés, ha valaki mindennek megfelel, akkor megítélik részére a támogatást. Ezért érdemes lehet tudatosan készülni már a gyermekek születését megelőzően felvett jelzáloghitelek esetében is. Amennyiben komplexen szeretnéd átgondolni igényelhető támogatásokat és szeretnéd, ha a felvenni kívánt jelzáloghiteled megfelelne az elérhető kedvezményeknek, akkor keress meg nyugodtan, ingyenen lebonyolítom a hiteligénylésed és támogatom szakértelmemmel a későbbi támogatás igényléseket, előtörlesztéseket.

Cikkünk szerzője Fancsali Judit, az egyrolakettore.hu szakértője

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.