Így használd önerőként a Babavárót! Mutatjuk!

A lakásvásárlás előtt állók számára sokszor az önerőként szükséges összeg “kerül elő” nehezen, nem is a lakáshitel összege jelenti a legnagyobb gondot. A minimális önerő előteremtésére nyújthat megoldást a Babaváró hitel, ami jelentős mértékben helyettesítheti a vevő saját megtakarítását egy lakásvásárláskor.

A Babaváró hitel remek lehetőség a fiatal pároknak, hiszen az első 5 évben mindenképp kamatmentes a kölcsön, ha pedig ezen idő alatt legalább egy gyermek születik, akkor a kamatmentesség a futamidő végéig megmarad, plusz 3 évre felfüggeszthető a törlesztés. A második gyermeknél elengedik a tőketartozás 30%-át, emellett újfent kérhető a törlesztés 3 éves felfüggesztése. A harmadik gyermeknél pedig megszűnik az adósság.

Bár a Babaváró hitel szabad felhasználású – gyakorlatilag bármire felhasználható a kölcsönösszeg -, a legtöbben mégis ingatlanvásárláshoz használják fel. A jelenlegi ingatlanárak mellett ugyanis a legtöbb embernek nem elégséges egy lakás megvásárlásához a saját megtakarítása. A Babaváró összege legfeljebb 10 millió forint, önmagában jó eséllyel ez sem elegendő egy lakás vagy ház megvásárlásához, felépítéséhez, ezért sokan lakáshitellel egészítik ki, így teremtve meg a szükséges összeget. Nagy előny az ingatlanhitellel való kombinálásnál, hogy a Babaváró önerőként is felhasználható, ám azt tudni kell, hogy ha a Babaváró igénylése és a lakásvásárlás között nem telt el 90 napnál több, akkor egy lényeges megkötés.

1. Ha a Babaváró hitel felvétele (a szerződéskötés időpontja) és az ingatlan megvásárlásához szükséges lakáshitel igénylésének időpontja között nem telt el 90 napnál több: akkor a Babaváró hitel összegének 75%-a számít önerőnek, míg 25%-a hitelnek számít.

2. Ha 90 napnál több idő telt el közöttük, akkor a Babaváró teljes összege önerőnek minősül.

Jöjjön egy példa!

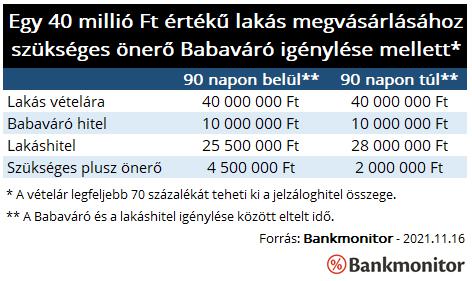

Vegyünk példaképpen egy fiatal házaspárt, akik megfelelnek a Babaváró személyi feltételeinek és szeretnének lakáshitellel házat vásárolni maguknak. (Szerencsére megfelelő jövedelemmel is rendelkeznek, így a kölcsön felvételének nincsen akadálya.) A kiszemelt ház 40 millió Ft-ba kerül, és mivel nem rendelkeznek jelentős megtakarítással, szeretnék a jelzáloghitelhez elvárt önerőt a Babaváróból előteremteni.

Bár a bankok jogszabály szerint akár az ingatlan vételárának 80%-áig hitelezhetnek, reálisabb 70%-kal számolni, ezért a példában szereplő 40 millió Ft-os ingatlan megvételéhez legfeljebb 28 millió Ft lakáshitelt ad részükre a bank. A fiatalok ráadásul rendelkeznek az ekkora hitel havi törlesztőjéhez szükséges jövedelemmel is.

Igen ám, de esetükben nem telt el 90 nap a Babaváró szerződéskötés és a lakáshitel igénylése között, ezért a Babaváró hitel 25%-a (2,5 millió Ft) ingatlantehernek minősül, ezért a bank ennyivel csökkenti a maximálisan adható hitel nagyságát, azaz végül 25,5 millió Ft-hoz juthat hozzá a pár. Ez pedig azt jelenti, hogy hiába teszik bele a Babaváró mind a 10 millió Ft-ját a házvásárlásba, ezen felül még 4,5 millió Ft önerőt kell előteremteniük.

Milyen módszerek lehetnek az önerő csökkentésére?

1. tipp: A pár dönthet úgy, hogy a Babaváró kölcsön szerződéskötésétől számítva vár 90 napot, és ezt követően nyújtja csak be a lakáshitel-igénylést. Ebben az esetben – 70%-os hitelezhetőséggel számolva – 28 millió Ft jelzáloghitelt kaphatnak, így a 10 millió Ft Babaváró hitelen felül 2 millió Ft egyéb forrásra lesz még szükségük. (Fontos: egyes bankok a 90 napos határidőnél akár hosszabbat is meghatározhatnak.)

2. tipp: Egyáltalán nem mindegy, hogy melyik bankot választják a fiatalok: előfordulhat, hogy az egyik pénzintézet a vételár 80%-áig hitelez, míg a másik mondjuk csak 70%-áig.

– 80%: A példánkban szereplő 40 millió Ft-os lakásnál 32 millió Ft lehet a hitel összege, ami egy 10 milliós Babaváró önerőként történő felhasználásakor 29,5 Ft-ra csökken (-2,5 millió Ft), vagyis végül mindössze 500 ezer Ft plusz saját megtakarítást kell bevonniuk.

– 70%: 28 millió Ft lakáshitelt vehetnek fel, amit a Babaváró önerőként történő felhasználása 2,5 millióval csökkent, így végül 25,5 millió Ft lehet a felvehető hitel. Ezért végül 4,5 millió tényleges önerőre lenne szükség a Babaváró mellett.

Az egyes bankok hitelbírálati gyakorlata nagyon különböző lehet. Ráadásul ezek nincsenek egy mindenki által elérhető dokumentumban rögzítve, éppen ezért érdemes lehet hitelszakértőhöz fordulni, aki ismeri a hitelintézetek sajátosságait.

A Babaváró hitel igénylésénél is kiemelten fontos a megfelelő bank kiválasztása

Hogy mennyi hitelt kaphatunk maximálisan a jövedelmünk alapján, azt az úgynevezett JTM szabály (jövedelemarányos törlesztőrészlet mutató) szerint lehet meghatározni. Egy 10 éves kamatperiódusú lakáshitelnél – 500 ezer Ft havi nettó alatt – maximum 50%-ot tehet a hiteltörlesztőkre fordítani. Ám azt tudni kell, a bankok ennél szigorúbbak is lehetnek!

Fontos, hogy a bankok egy már meglévő Babaváró havi törlesztőjét különbözőképpen vehetik figyelembe lakáshitel felvételkor.

– Vannak bankok, amelyek a Babaváró kamatmentes havi törlesztőjét nézik ilyenkor, majd ehhez adják hozzá a lakáshitel törlesztőjét.

– Míg mások úgy veszik figyelembe a Babavárót, mintha nem született volna gyermek, vagyis kamatos volna a hitel.

A kettő között jelentős különbség van, hiszen az utóbbi számítási metódusnál nagyobb törlesztőt vesznek figyelembe JTM vizsgálatkor, vagyis magasabb jövedelemre lehet szükség ugyanakkora hitelösszeg felvételéhez.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.