Feltétlenül el kell adnunk a régi otthonunkat, ha új lakást vásárolnánk?

Sok magyar szeretne új lakást. De felmerülhet a kérdés: érdemes lehet megtartani a meglévő lakást és mellé vásárolni egy újat? Ennek a megoldásnak a feltételeit, előnyeit és hátrányait szedték össze a Bankmonitor szakértői.

Ha új ingatlant vásárolnál, és azon morfondírozol, esetleg megtartanád a régit is, akkor a Bankmonitor szakértői szerint néhány dolgot mindenképpen át kell gondolnod. Mi abból indultunk ki, hogy lakáshitelre mindenképpen szükséged van.

Van elegendő önerőd egy lakáshitelhez?

Lakáshitel esetében fontos feltétel természetesen, hogy az új otthonod megvásárlásához rendelkezz elegendő saját megtakarítással, önerővel. Tudnod kell, hogy egy lakás megvásárlásakor a jogszabály alapján legfeljebb a vételár 80%-a finanszírozható meg lakáshitelből, ettől pedig a bankok szigorúbb irányban még el is térhetnek, éppen ezért érdemes lehet inkább 70 százalékkal számolni. Vagyis egy 50 millió forint értékű lakás megvásárlásához legalább 15 millió forint önerőre lenne szükséged!Önerőként elfogadható a csok támogatás – amennyiben meglévő gyermekre kéred a kedvezményt -, illetve a Babaváró hitel 75 százaléka is. Ezekkel az összegekkel kiegészítheted a saját megtakarításodat. Ha még így sem áll rendelkezésre a vásárláshoz minimálisan szükséges önerő, akkor nem tudod megtartani a jelenlegi ingatlanodat. (A lakás eladását követően a vételár beforgatásával természetesen megvásárolhatod azt.)

Van elegendő jövedelmed?

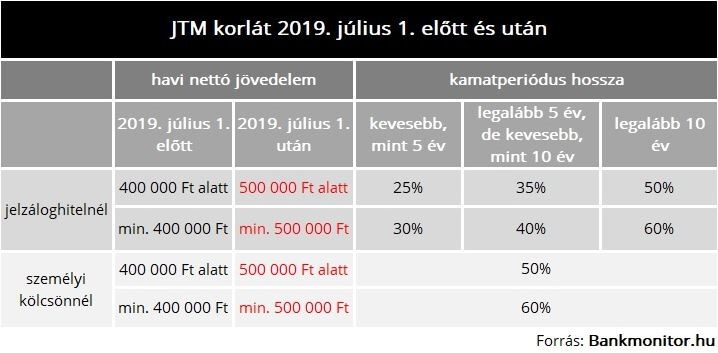

A meglévő jövedelmedből természetesen ki kell tudnod fizetni a kölcsön törlesztőrészleteit. Márpedig a jövedelemarányos törlesztőrészlet-mutató (JTM) nagyságára – vagyis arra, hogy a jövedelem mekkora része fordítható törlesztésre – is van jogszabályi előírás. Ha a fizetésed nem haladja meg az 500 ezer forintot, akkor legfeljebb a jövedelmed felét teheti ki a meglévő és az új kölcsönök törlesztője. (Ez az arány is csak akkor igaz, ha legalább 10 évre fixált kamatozású hitelt választasz.) Ráadásul még ettől a szabálytól is eltérhetnek szigorúbb irányba a bankok, emiatt érdemes lehet inkább 40-45 százalékkal kalkulálni.

Ha a fizetésedből nem tudod kifizetni a törlesztőrészletet, akkor nem leszel jogosul a kért hitelösszegre, vagyis a kieső összeget más forrásból kell előteremtened: jó eséllyel el kell adnod a meglévő lakásodat.

Mennyit kereshetsz a lakáskiadással?

Egyáltalán nem biztos, hogy megéri megtartani a korábbi lakásodat csak azért, mert megteheted. A feltételek vizsgálata mellett érdemes annak is utánaszámolni, hogy megéri-e egyáltalán a dolog.

Vizsgáljuk meg, hogy mekkora többletkiadással járna az, ha lakásod megtartása miatt nagyobb hitelösszegre lenne szükséged. Mennyivel emelkedne a kölcsön törlesztőrészlete, esetlegesen az induló költségeket miként befolyásolja a megemelkedett kölcsönösszeg? Emellett vizsgáljuk meg azt is, hogy a bevételeid mennyivel emelkednének emiatt: a lakást milyen díj ellenében tudnád kiadni hosszú távra. (Érdemes lehet ebben a helyzetben több éves szerződést kötni a bérlővel.)

Jó jel, ha a plusz bevételeid fedezik a hitelhez kapcsolódó kiadásokat. Azonban érdemes még azzal is számolnod, hogy mennyit kellene költeni a lakásra a jövőben. Hiszen te maradnál az ingatlan tulajdonosa, éppen ezért a felújításokat, a karbantartási munkálatokat is neked kellene állnod. Ha berendezve adod ki a lakást, akkor pedig a bútorok, az egyes háztartási gépek cseréjét is neked kellene finanszíroznod. Ezt is ki kell termelnie hosszú távon a befektetésednek.

Már akkor is megérheti megtartani lakásodat, ha a várható bevételek éppen csak fedezik az extra kiadásaidat. Ebben az esetben ugyanis a nyerséged abból származna, hogy az idő előrehaladtával csökken a felvett kölcsön tőketartozása, ezért, ha előtörlesztenéd később a hitelt, akkor már kevesebbet kellene rá fizetned, mint a felvett hitelösszeg, a különbség pedig a lakáskiadás nyeresége lenne.

Érdemes azt is megnézni, hogyan járnál akkor, ha pénzed másba fektetnéd. (A lakás eladása mellett is felvehetsz nagyobb hitelösszeget.) Meg kell vizsgálni, hogy a kiválasztott befektetés milyen nyereséget hozna számodra, fedezné-e a hitel költségeit?

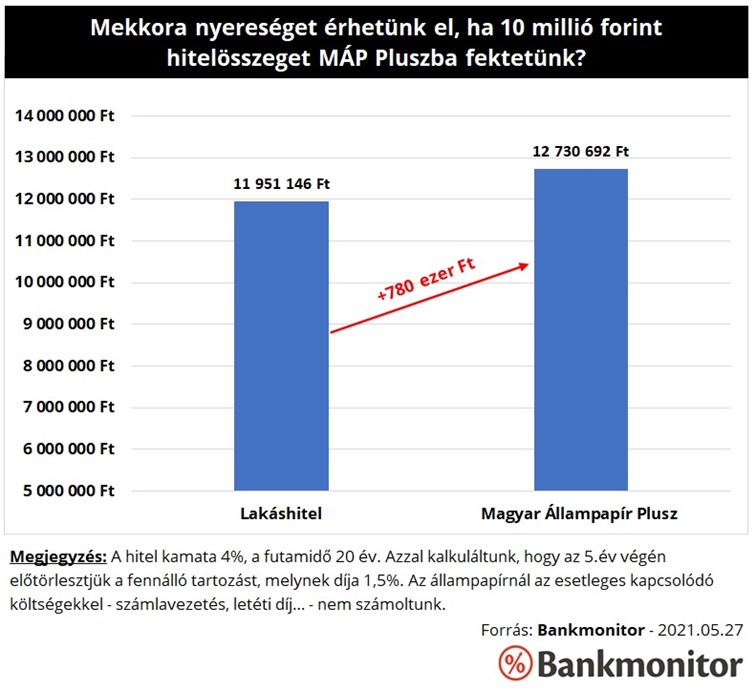

Mekkora nyereséget érhetünk el, ha 10 millió forint hitelösszeget MÁP Pluszba fektetünk?

Tegyük fel például, hogy 10 millió forint lenne a hitellel elérhető plusz pénz, melyet Magyar Állampapír Pluszba fektetnél. 5 év alatt a lakossági állampapír 12,7 millió forintot fog érni, míg a lakáshitelre – ha az előtörlesztési díjat is beleszámoljuk – csak 11,95 millió forintot fizetsz ki ezen időszak alatt. Vagyis közel 800 ezer forint nyereséget érhetsz el ezzel a befektetéssel szinte kockázatmentesen. Akkor érdemes a lakásbefektetést választani, ha előreláthatóan ezt a nyerséget kitermeli.

Nem lehet elmenni az ingatlanárak várható alakulása mellett sem: ha azt gondolod, hogy a lakás értéke a jövőben emelkedni fog, akkor önmagában az idő előrehaladtával befektetésed értéke is emelkedni fog.

Milyen kockázatokat rejt a lakás megtartása?

Egy ingatlanbefektetés önmagában is komoly kockázatot hordozhat, hiszen az ingatlanárak, az albérleti árak kedvezőtlenül is alakulhatnak. Ez a kockázat pedig fokozódhat, ha mindezt hitelfelvételből finanszírozod.

Változhat például a hitelkamat, a törlesztőrészlet: a kamatperidus fordulójakor ugyanis a bank egyoldalúan módosíthatja a kamat mértékét. Vagyis akár drágulhat is a hiteled a futamidő alatt. (Természetesen a változás mértékét nem szabadon határozhatja meg a pénzintézet, a kamatfordulókor aktuális piaci helyzetet tükröző mutatók alapján módosulhat a kamat.) A kamatemelkedés kockázatát csökkentheted egy hosszú kamatperiódusú, vagy egy futamidő végéig fix kamatozású kölcsön választásával. Viszont jellemzően a biztonságosabb kölcsönök induló kamata magasabb, gyakorlatilag meg kell fizetni a biztonság árát.

Az albérleti díjak is csökkenhetnek, ez pedig oda vezethet, hogy a befektetésedhez kapcsolódó költségeket – hitel törlesztőrészlete – nem fedezi már a bevételed. (Ez bármikor bekövetkezhet, gondoljunk csak bele, mi történt a budapesti albérletpiacon a koronavírus járvány miatt.) Éppen ezért érdemes lehet hosszabb, több évre fixált albérleti díjak mellett kiadni a lakásodat, csökkentve ezzel ezt a fajta kockázatot.

A lakásárak is csökkenhetnek a jövőben, ez pedig adott esetben a befektetésed értékének csökkenését eredményezné. Ráadásul a lakásárak és az albérleti díjak valamilyen szinten együtt mozognak. Vagyis a bevételeid csökkenése a befektetésed értékének csökkenésével járhat együtt.

A Bankmonitor szakértői a következőket javasolják azok számára, aki lakásuk megtartása mellett – mintegy befektetésként kezelve – szeretnének új otthont vásárolni maguknak:

— Ha lakáshitelre is szükséged lenne, akkor mindenképpen legalább 10 éves kamatperiódusú, vagy fix kamatozású kölcsönt érdemes választani, ezzel kivédve, mérsékelve a kamatváltozás kockázatát.

— Érdemes megismerkedni az albérletpiaccal előzetesen. Fel kell mérni, hogy mennyiért lehet hosszabb távon kiadni a lakást. Ha a bevételek nem fedezik a befektetés költségét, akkor nem érdemes belevágni.

— Érdemes előzetesen megismerkedni az ingatlanpiac aktuális helyzetével, emellett folyamatosan nyomon kell követni a lakásárak alakulását is. Így egy esetleges árcsökkenésre azonnal tudna lépni a befektető. (Ez természetesen nem jelenti feltétlenül az ingatlan eladását.)

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.