Erre figyelj, ha kiskorú gyermekednek vásárolnál lakást!

Szeretnéd gyermekednek megadni, ami neked nem, vagy nehezen ment? Lakást vennél neki? Erre az egyik megoldás az, ha lakást vásárolnak a számára, amiben elkezdheti az önálló életét. Ez tekinthető befektetési döntésnek, ugyanakkor több szempontból speciális a szituáció. A Bankmonitor szakértői összeszedték, hogy mire kell figyelni ebben a helyzetben.

Sokan már gyermekük születése után rögtön elkezdenek takarékoskodni, félretenni a babának. Ezzel próbálják már most megteremteni az anyagi alapjait az utód önálló életének. Jó megoldás lehet a Babakötvény, de tehetjük a pénzünket bármilyen más hosszú lejáratú megtakarítási formába. Ezeknek azonban kiváló alternatívája lehet az is, ha lakást vásárolunk a gyermek számára.

A lakásvásárlás, mint befektetési döntés

A lakásvásárlás adott helyzetben befektetési döntésnek is minősülhet: mivel számos különböző módon takarékoskodhatunk a gyermek felnőtt korára, melyek közül választani szükséges.

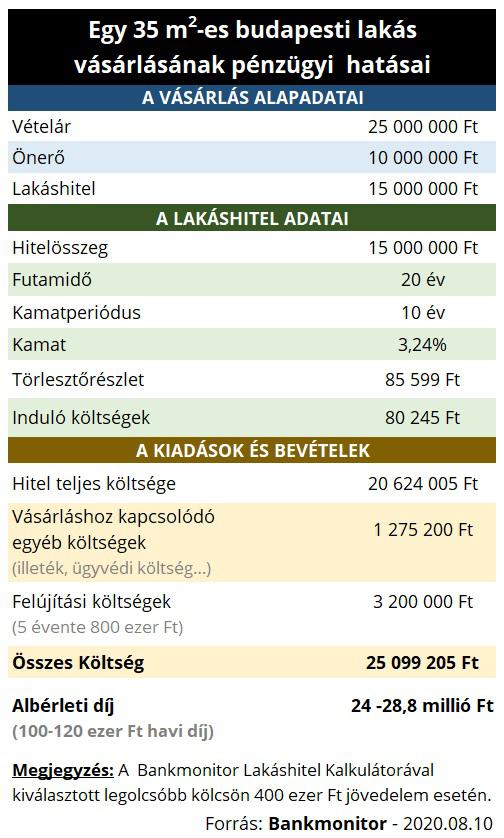

Vegyünk példaként egy párt, amelynek 10 millió forint megtakarítása van, és szeretne született gyermekének egy ingatlant vásárolni Budapesten. Mivel induló lakásról beszélünk, ezért elégséges lehet egy kisméretű, 35 négyzetméter alapterületű garzon is. Ennek vételára 25 millió forint lenne, vagyis 15 millió forint lakáshitelre is szüksége van a családnak.

Egy 35 négyzetméter alapterületű budapesti lakás vásárlásának pénzügyi hatásai

A terv az, hogy a gyermek 20 éves korára legyen egy tehermentes lakás, ezért a család 20 évre igényli a kölcsönt, a jelenleg legnépszerűbb 10 éves kamatperiódus mellett. Ugyan ennél a konstrukciónál változhat a kamat, de csak egyszer, a 10. évet követően.

A hitel havi törlesztőrészlete 85 599 forint – a Bankmonitor Lakáshitel Kalkulátora alapján 400 ezer forint jövedelem beállítása esetén -, az induló költsége pedig 80 245 forint lenne. Vagyis összesen a futamidő alatt 20,6 millió forintot kell a családnak kifizetnie a kölcsönre. Magához a vásárláshoz is kapcsolódnak költségek – az ügyvéd díja, az illeték, a földhivatali ügyintézés költsége -, jelen esetben erre nyugodtan lehet 1,27 millió forintot számolni. Érdemes felújításra is költeni, hogy az ingatlan a jelenlegi állapotában kerüljön a gyermekhez, erre a család 5 évente 800 ezer forintot tervez be. A vásárláshoz kapcsolódó teljes kiadás tehát 20 év alatt 35,1 millió forint lenne, melyből 10 millió forint lenne a család saját megtakarítása.

Ugyanakkor nem praktikus, hogy a lakás üresen álljon 20 évig, a család kiadná albérletbe erre az időszakra. Még jelen körülmények között is reális lehet egy havi 100-120 ezer forintos albérleti díj, vagyis 20 év alatt 24-28,8 millió forint bevétel származhat a lakás kiadásából. Ez nagyságrendileg fedezi a vásárláshoz kapcsolódó valamennyi költséget – ez természetesen függ a tényleges albérleti díjtól -, vagyis jó befektetés lehet a lakásvásárlás.

Miért nem érdemes az alternatív befektetések hozamával foglalkozni?

10 millió forint befektetésével a lakásvásárlással elértél 25 millió forintot 20 év alatt – a lakás jelenlegi ára alapján -, ennyit azonban más biztos befektetés is hozna. Amennyiben Magyar Állampapír Pluszt választanánk – azt feltételezve, hogy végig elérhető lesz ugyanilyen hozammal a befektetés -, akkor 20 év alatt 26,3 millió forintra növekedne a pénzünk értéke. Ráadásul jóval kevesebb vesződséggel jár egy állampapír megvásárlása, mint egy ingatlanbefektetés.

Nem szabad azonban megfeledkezni arról, hogy az ingatlan önmagában értéket hordoz, hiszen lakhatást biztosítunk vele a gyermekünknek. Igazából ezzel a befektetéssel kivédhetjük a lakásárak jövőbeni alakulásából eredő kockázatot – nem pénzt adunk a gyereknek, hanem egy ingatlant -, emiatt nem számít, hogy mennyibe kerül egy lakás 20 év múlva. Míg a 26 millió forintból – amelyet a MÁP Plusz választásával érhetünk el – egyáltalán nem biztos, hogy elég lesz egy ingatlanra két évtized múlva.

Milyen egyéb dolgokra érdemes figyelnünk?

1. A hitelügyletbe is bekerül a gyermek

Ha lakáshitelre is szükségünk lenne a vásárláshoz, akkor a gyermek is bekerül az ügyletbe – hiszen ő lenne a fedezet tulajdonosa -, emiatt szükség lenne a Gyámhivatal hozzájárulására is. Ez azonban várhatóan meg fogják adni, hiszen a gyermek megfelelő ellenszolgáltatásért – lakástulajdon – cserébe vállalna kötelezettséget.

2. Érdemes haszonélvezeti jogot bejegyezni az ingatlanra

Egyáltalán nem tudni, hogy a jelenleg igen pici gyermekünk hogyan fog bánni a pénzzel a jövőben. Elképzelhető, hogy amint nagykorú lesz, értékesíti a lakást és a pénzt elkölti másra. (Olyan dolgokra például, amelyre mi nem adtunk volna neki.) Ezt elkerülendő érdemes lehet haszonélvezeti jogot bejegyeztetni az ingatlanra, melynek a jogosultja mi magunk vagyunk. Ezáltal a gyermek nem tudná eladni felnőtt korában sem a hozzájárulásunk nélkül a lakást.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.