Érdemes-e várni a lakásvásárlással, ha megvan az önerő?

Rövid válaszunk: ilyen hitelkamatok mellett nem érdemes várni. A jelenlegi, kissé bizonytalan, koronavírus-járványos időszakban sokak fejében megfordulhat a kérdés, várjanak-e inkább a lakásvásárlással és a hitelfelvétellel, amíg meglesz a vakcina és kicsit stabilizálódnak a gazdasági folyamatok, vagy inkább vágjanak bele a projektbe. Fancsali Judit szakértőnk, az Egyről a kettőre blog szerzője nekik üzeni: pénzügyi szempontból nem érdemes várni, ha a jelenlegi hitelkamatok alacsonyabbak, mint a bérbeadás hozama. Mutatjuk a részleteket.

Hogyan nyerj kétmillió forintot lottószelvény nélkül?

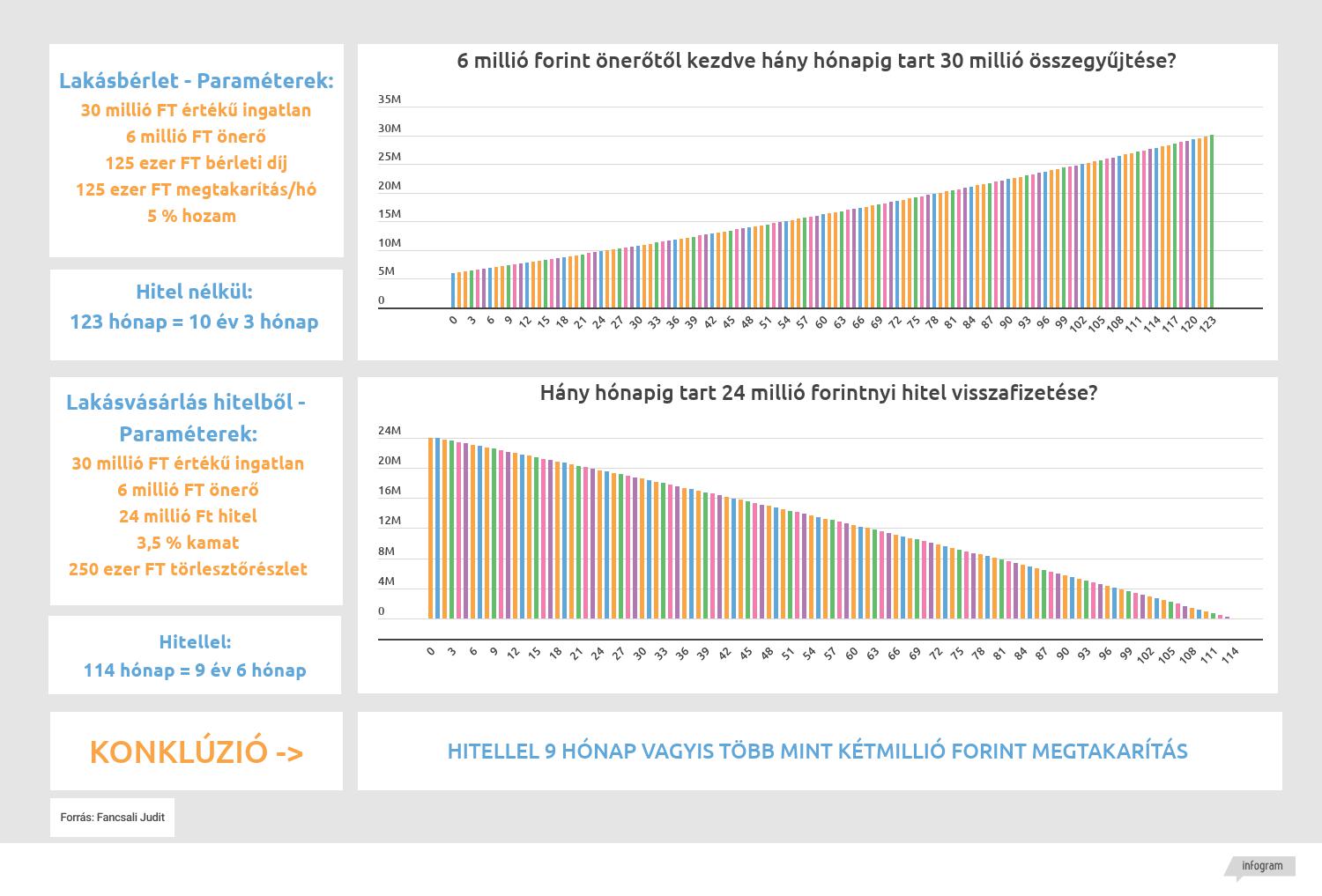

Tegyük fel, hogy egy 30 millió forint értékű ingatlant bérelsz havi 125 ezer forintért a főváros egyik külső kerületében. Szerencsére munkád megengedi, hogy félretegyél belőle valamennyit, így az elmúlt négy évben sikerült havi 125 ezer forintonként (felhalmozódott kamatokkal) közel hatmillió forintot összegyűjtened. Az ingatlan bérbeadója egyik nap beállít hozzád és felajánlja, hogy megveheted az ingatlanát, mert ő végleg külföldre költözik és megbízható bérlője voltál, így neked szívesen eladná.

Két választási lehetőséged lenne egy most 30 millió forintot érő ingatlan megvásárlására: vagy gyűjtesz még 10 év 3 hónapig (5 százalékos hozam mellett), hogy összegyűljön 30 millió forintod, vagy belecsapsz a lakástulajdonos tenyerébe és megveszed a lakást hitelből. Ekkor 3,5 százalékos kamat és 250 ezer forintos törlesztőrészlet mellett – amely a havi kiadásokat semmilyen formában nem növeli meg, hiszen ez pontosan a bérleti díj és az eddigi havi megtakarítás összege – a felvett hitel 9 év 6 hónap alatt kifizethető. Vagyis összességében 9 hónapnyi időt nyertél, és ha ezt forintosítjuk, akkor több, mint kétmillió forintot.

Sőt, többet is, hiszen folyamatosan a saját lakásod törlesztését fizeted, és így sem az albérletárak, sem az ingatlanárak változásának nem vagy kitéve többé.

Mikor érdemes lakást venni?

A fenti példában szereplő önerő összege, a lakás és az albérlet ára, valamint az adott hitel kamata mind-mind olyan csillagok együttállása, amely esetenként teljesen eltérő, de ilyen kombinációban is megtörténhet. Így természetesen azt sem lehet általánosságban megmondani, pontosan mikor is érdemes ingatlant vásárolni.

Természetesen szerencsésebb egy válság mélyén, olcsón ingatlant venni. Ám nem lehet pontosan tudni, hogy mennyi idő múlva lesz ellenszer, illetve azt sem, hogy a rövidtávú bérbeadási piac szabályozás vagy az ÁFA-kivezetés hogyan hat az ingatlanpiacra. Azonban, azt is érdemes észben tartani, hogy számos ingatlanpiacot támogató intézkedés volt az elmúlt 20-30 évben, így, ha rosszabb adatokat jeleznek az ország gazdasági mutatói, akkor az ingatlanpiac fellendítése is egy eszköz a gazdaság megsegítésére, így jó esély van kormányzati szubvenciókra a jövőben is.

Főszabályként az mondható el, hogy ha hosszú távon szeretnél ingatlant tulajdonolni (ha időközben lecseréled/bérbe adod, akkor is igaz), akkor 20-30 éves időtávon kicsi a hatása, hogy milyen áron vetted az ingatlant.

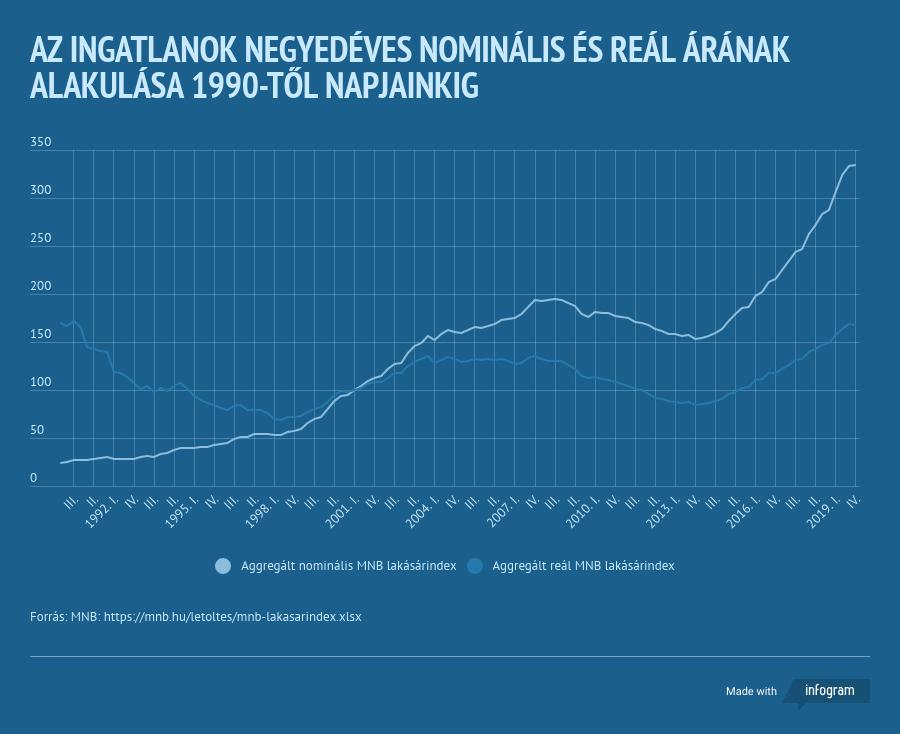

Habár napjainkban nagyon sok pénzt kell fizetni egy ingatlanért nominálértéken (ez a kifizetendő összeg), de reálértéken (a pénz elértéktelenedését is figyelembe vevő relatív érték) a 2008-as szintnél (132,1%) mintegy 30 százalékkal van feljebb (167,5%), egyszerűen azóta csak látványosan sokat romlott a forint vásárlóértéke. Gondolj bele, 20 éve még 20-30 forintért vettél egy gombóc fagyit, mára ez 350 forint!

A grafikonon azonban az látszik, hogy az ingatlanok nominális értéke az elmúlt harminc évben trendszerűen nőtt, mint ahogy folyamatosan infláció (pénzromlás) is volt, és mivel az inflációval a jövőben is számolhatunk, semmi nem indokolja, hogy ez a trend az elkövetkezendő időszakban megfordulna.

Aki 2007-ben vett ingatlant a 2008-as válság előtt, neki ugyan nominál értéken 10 évet kellett várnia, hogy ugyanannyit érjen az ingatlana, mint vásárláskor, de az egy meglehetősen mély ingatlanpiaci és hitelválság volt. Ezzel szemben a 2000-es dotcom lufi kipukkanását követő tőzsdeválság viszont meg se látszik az ingatlanár grafikonokon. Ebből arra lehet következtetni, hogy az egyes válságok nem azonos mértékben hatnak az ingatlanárakra.

Milyen előnyökkel és hátrányokkal jár egy saját ingatlan?

Végül az alábbi táblázatban összeszedtem, milyen pozitívumai és negatívumai lehetnek, ha valaki lakástulajdonossá válik. Mit érdemes megfontolni, mivel jár egy ingatlanvásárlás hosszabb távon.

Összességében persze elmondható, hogy persze-persze, mindent olcsón érdemes venni, és az ingatlanárak alakulása bizonytalan, de pénzügyi szempontból ilyen alacsony, és könnyen be is fixálható hitelkamatok mellett jelenleg megéri hosszú távra ingatlant venni.

Pénzügyi szakértőként ezen írás szerzője, Fancsali Judit sok olyan esettel találkozott, amikor az ügyfél gondosan ügyelt megtakarításaira, mégsem tudott lakást venni sok-sok évig a folyamatosan emelkedő ingatlanárak mellett, sőt, volt olyan is, hogy kisebb ütemben nőttek a megtakarításai, mint ahogy az ingatlanárak, így egyszerűen a pénzromlás miatt elértéktelenedett az önereje.

Mi ebből a tanulság? Az, hogy a lehetőségeket mindenképpen érdemes minél előbb átgondolni – ebben pedig szakértőnk bármikor áll rendelkezésedre, sőt akkor is keresd meg nyugodtan, ha a példaszámításait szeretnéd megkapni.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.