Elszabadultak a hitelkamatok, nőhet a törlesztő – mutatjuk, mit tehet

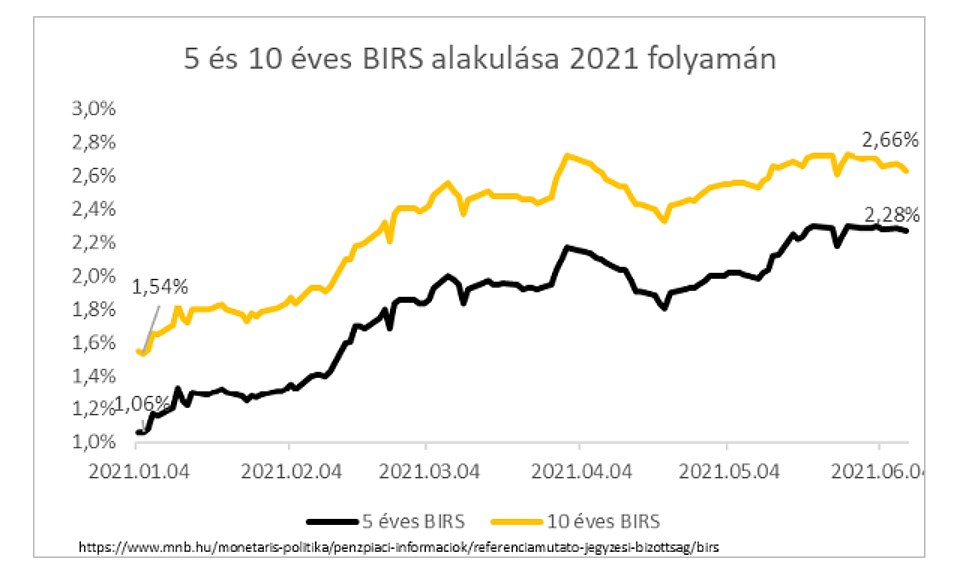

Emelkedni fognak a hitelkamatok, mert miközben január elején még 1,06 százalékon és 1,54 százalékon állt az ötéves és tízéves BIRS referencia-kamatláb, júniusra mindkettő nagyságrendileg megkétszereződött! Ez a következő időszakban a piaci hitelek kamatainak további emelkedését valószínűsíti. Mivel ritkán van ennyire egyértelműen beazonosítható fordulópont a kamatpiacon, érdemes odafigyelni a változásokra. Fancsali Judit, az Egyről a kettőre blog szerzője röviden megmutatja, mi történt és mit tehetünk, hogy jól jöjjünk ki a helyzetből.

Megjegyzés: 100 bázispont (bp) = 1%

A BIRS, vagyis természetesen nem az alma 🙂 , hanem az úgynevezett Budapesti Kamatswap Ügyletek referencia kamata, azt mutatja meg, hogyha a bankok a fölösleges adott lejáratú szabad forrásukat a „piacon” szeretnék értékesíteni (mert hitelben nem tudták vagy nem akarták) kihelyezni, akkor az milyen kamat mellett adják el egy másik banknak. Természetes, hogy egy bank ezen a piacon egyik nap kínál, a másik nap keresletet támaszt adott forrás iránt. Ha egy banknak más forrás – anyabanki forrás, betételhelyezés, kötvénykibocsátás- nem áll rendelkezésére, akkor ez a hitelkihelyezés valós költsége. Ezen felül kell még többek között a hitelkihelyezés adminisztratív lebonyolításáért, a csődkockázat és a profit célok érdekében felárat kérnie.

Ha több, mint 1%-ot emelkedtek a forrásköltségek, akkor mi történt a hitelkamatokkal?

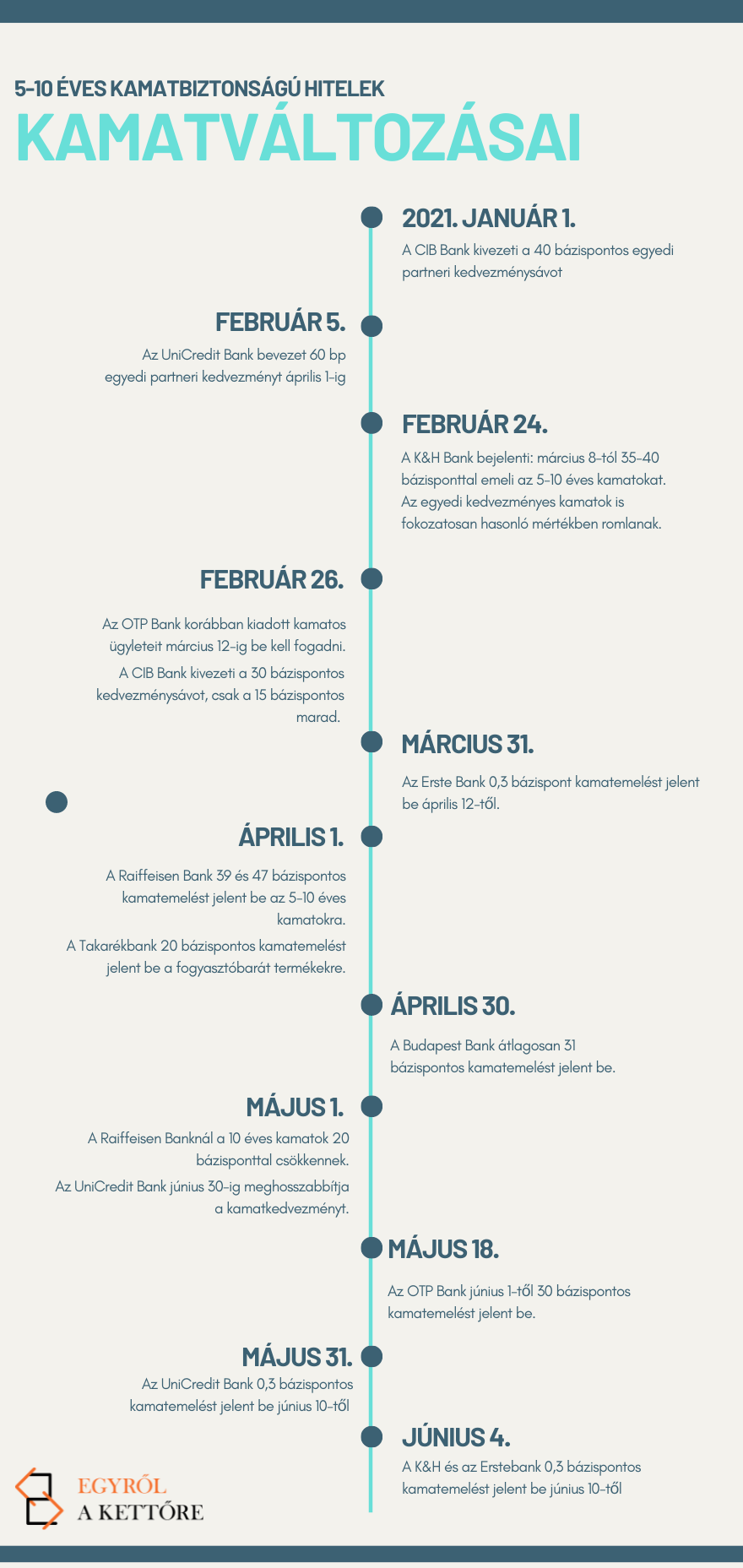

5-10 éves kamatbiztonságú hitelek kamatainak változása időrendben

A nagyobb bankok – az MKB bankot leszámítva – emelték a hitelkamataikat, így az egyedi kamatlehetőségek az elmúlt fél évben fokozatosan romlottak. Az emelések mértéke eddig jellemzően 30-40 bázispont volt, de néhányan már összesen 60 bázispontot is emeltek. Közben az UniCredit bank partneri egyedi kamata egyre pozitívabban emelkedik ki a többi bank kínálata közül, ugyanis a többiek többé-kevésbé már lekövették a piac változását.

Miért éri meg mélyponton hitelt felvenni, hitelt kiváltani?

Ez azt jelenti, hogy a bankoknál a következő időszakokban az eddigiekhez képest drágábbak lesznek a hitelek, ez pedig fájdalmasan érintheti a hitelfelvevőket.

Egyrészt mindenki szereti, ha az övé a legalacsonyabb kamatozású hitel. Másrészt a kamatváltozás elve rögzített, így ha hosszabb a futamidő mint a kamatbiztonság – például nem fix kamattal veszünk fel hitelt, hanem egyéves, ötéves, tízéves stb. kamatperiódusra, vagyis a kamat a kamatperiódus lejárta után változni fog -, akkor a kamatforduló időpontjában is egy nagyon alacsony felárú, a többi hitellehetőséghez képest kedvező feltételű hitel lesz, mivel a banki marzs nem növekedhet a jövőben sem.

Hogyan lehet biztosra menni, hogy a te hiteled már nem dráguljon a kamatemelés miatt?

Például a fogyasztóbarát hitel esetében az adásvételi szerződést követően a befogadáskor fixálódik a kamat, és a legtöbb banknál fél, vagy akár egy év is eltelhet a folyósításig, ha a hitelfelvevőnek ez a célja.

Építési hitel esetében az engedélyek/tervek hatóság felé való benyújtását követően jellemzően 15 nappal, a legtöbb bank által elvárt e-napló megnyitását követően igényelhetőek, a legtöbb bank esetében itt is már a teljes hitelanyag benyújtásakor fixálódik a kamat.

Hitelkiváltásnál, amikor valaki úgy dönt, hogy változó kamatperiódusú hitelét, például egy éven belül átárazodó kamatozású lakáshitel kamatát hosszabb időre fixáltatja, vagyis például ötéves vagy tízéves kamatperiódusú, esetleg a teljes futamidő alatt fix kamatozású kölcsönné alakítja, pedig a szintén a teljes hiteligénylési csomag bankba történő benyújtása után a bank általi befogadással fixálódik be. Ehhez vannak bankok, ahol nem moratóriummal érintett hitel esetében még fennálló tartozásigazolás se szükséges első körben.

Miért váltják ki olyan nehezen a hiteleiket az emberek?

A hitelkiváltás viszont nehézkes folyamat, egyrészt, mert még több adminisztratív teendővel jár, mint egy hitelfelvétel (még akkor is teendő van vele, ha ebben hitelközvetítő segít), másrészt mert számos díj merülhet fel az aktuális banknál: például végtörlesztési díj, az új bank kezdeti költségei, vagy ha a régi bank visszakéri a kezdeti elengedett költségeket.

Emellett bejönnek a képbe a személyes és szubjektív tényezők is. Sok esetben megváltozik a hitelfelvevő élethelyzete, cseréli ingatlanját, örököl, egyéb hitelt vesz fel, így sok esetben már mire „érdemes” lenne a kamatkörnyezet változás miatt kiváltani, már nem aktuális a dolog.

Ezen felül az emberek jelentős részében általános rossz érzet övezi a hitelkiváltást, mivel korábban számos költsége lehetett egy ilyen manővernek, melyet azóta erősen szabályoztak, a hozzá kapcsolódó érzet azonban megmaradt. Továbbá, mentálisan egyébként is könnyebb a megszokott, akár még nem is a legjobb konstrukcióban maradni, mint változtatni.

Mennyit jelent egy kedvezőbb hitelkamat havonta?

Érdemes azonban észben tartani, hogy a maradásnak ára van, és ez a költség nagyon egyszerűen kifejezhető számokban:

100 bázispontos kamatkülönbség évente 10 milliónként 60-72 ezer forintot jelent.

Ezért már érdemes lehet a bankban egyeztetni, sorban állni vagy beszerezni a hitelkiváltáshoz vagy a kamat egyéb változtatására irányuló konstrukcióhoz szükséges papírokat. De még ez is megspórolható egy hitelközvetítővel, aki nem csupán a támogatások átlátásához jelenthet hatalmas támogatást, de a legjobb hitelkamatot is segíthet megtalálni. Mindezt díjmentesen. Szóval, ha úgy érzi, segítségre lenne szüksége, keresse szakértőnket, Fancsali Juditot, az Egyről a kettőre blog szerzőjét.

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Eszkalálódik az IKEA-sztrájk, csütörtök délután 3-ig folytatódik a munkabeszüntetés

Elégedetlenek az áruház magyarországi dolgozói.