Egy trükk: 5 év, 0,7-1,2 milliós nyereség – mutatjuk hogyan!

Ingatlancélod van? Milliós nyereség ütheti a markod a szakértőnk szerint, ha állampapírba teszed a pénzed és inkább hitelt veszel fel! Ugyanis történelmi lehetőség áll azok előtt, akik mostanában terveznek ingatlant venni, vagy felújítani: 10 millió forintra vetítve 700 ezer és 1,2 millió forint közötti extra nyereség érhető el, hitelkockázat nélkül, 5 év alatt.

Mit kell tenni a milliós nyereség eléréséhez? Ehhez egyszerűen készpénzes finanszírozás helyett, legalább részben hitelt kell felvenni és a megmaradt összeget június 3-án induló Magyar Állampapír Pluszba (MÁP Plusz) kell fektetni (persze más állampapír is lehet, de most ezzel számoltam).

Sokféle motivációból vásárolnak az emberek ingatlant, első otthon, méret problémák, hosszú távú befektetés, családi ingatlanviszonyok rendezése, illetve egyéb ingatlancélok, mint a halasztott felújítás, bővítés, korszerűsítés, és még számos élethelyzet indokolja (a mostani árak mellett is!) a jelzáloghitel felvétel aktualitását. Sok embernek eszébe se jut ilyen helyzetben hitelt felvenni a céljai megvalósításához, ami normális kamatkörnyezetben akár indokolható lehet pénzügyileg is, de ez most nem az a kamatkörnyezet. Sokszor az eladósodástól való félelem van a hátterében, viszont a fent vázolt esetben bármikor végtörleszthető a hitel.

Kockázat nélküli biztos nyereség, azaz arbitrázs van a piacon

Napjainkban történelmi kamatkörnyezet van, vagy azt is mondhatnánk a magyar lakosság részére egy piaci arbitrázs helyzet állt elő. Az új MÁP Plusz 5 éves átlagos kamata (kamatadó mentesen, esetenkénti ingyenes visszaváltási lehetőség mellett) 4,95%, amíg a legjobb feltételekkel kínált 3 havi kamatperiódusú lakásvásárlási hitelek kamata 1,91%, az évesé 2,76%, míg a legjobb 5 éves kamatperiódusú lakáshitel kamata 3,4%.

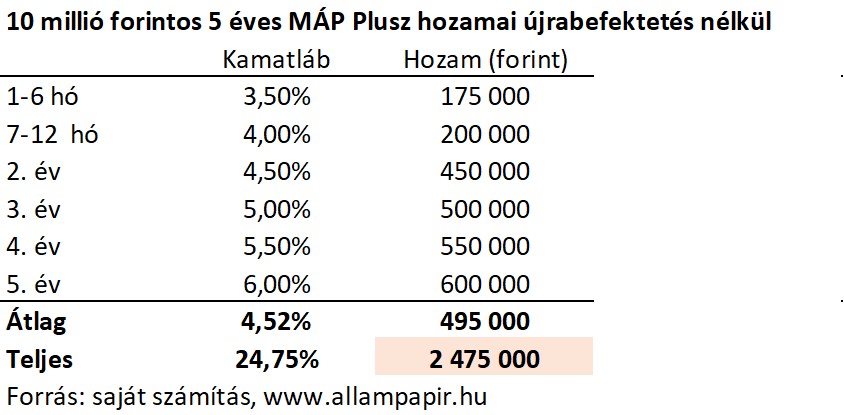

10 millió forint éves átlagos kamata az 5 év alatt MÁP Plusz esetén 495 000 forint a míg ugyanennyi hitel kamata éves szinten 191 000 forinttól 340 000 forintig terjed az előbbi kamatszinteken. Ha ezek különbségét 5 évre vetítjük könnyen kiszámolható, hogy miért éri meg. Nem kérdés, hogy bármilyen ingatlancél (vásárlás, felújítás, családi tulajdonviszonyok rendezése, építés, bővítés, stb.) esetén kamatkockázat nélkül is biztos hozamot lehet elérni, továbbra is állítom, amit már sokszor írtam, hogy a hitelképesség forintosítható érték.

Nagyobb hitelösszeg esetén nagyobb a nyereség, de tökéletes eszköz a biztonsági tartalék kérdésére is. Sokszor merül fel a kérdés ingatlanvásárlás esetén is, hogy mennyi önerőt használjanak fel, mennyi hitelt vegyenek fel, és ennek eredőjeként, mekkora likvid(álható), vésztartalékot hagyjanak meg, az előre nem látható kiadásokra. Tekintettel arra, hogy az állam a MÁP Plusz papírokat akár 100%-os áron visszavásárolja (az éves kamatfizetések alkalmával, 5 munkanapos ablakokban 100%-on, egyébként pedig a névérték 99,75%-án, amennyiben az Állam fizetőképes marad), így pénzügyileg nyereséges módon képezhető likviditási taralék lakáscél esetén, több hitelfelvétel, és a megcélzott 3-6 hónapnyi megélhetési tartalék állampapírba fektetésével.

Egyébként felmerül a kérdés, miért alakulhat ki ilyen arbitrázshelyzet a pénzpiacon. Sokan emlékeznek még, hogy a rendszerváltás után milyen busás haszonnal hozták be külföldről az autókat, és számos más árucikket, amik itthon szinte végtelen kereslettel találkoztak. Az is egy vissza nem térő helyzet volt.

A pénzpiacokon is voltak arbitrázslehetőségek a digitalizáció kora előtt például országok között szállították a papír alapú értékpapírokat a jegyzési különbségből fakadó haszon reményében. Most azonban néhány lakossági állampapír extra állami kamattámogatás mellett érhető el (mert célként lett kitűzve, hogy a magyar államadóság minél nagyobb része magyar kézbe kerüljön, így be nem látható ideig, támogatással ösztönzik a lakossági állampapírvásárlást, mely társadalmilag is üdvös, hisz az ország finanszírozási kockázata is csökken), a hitelkamatok pedig történelmi mélységekben vannak, hisz azok nem a támogatott lakossági állampapírok szerint árazódnak. A magas betéti és alacsony hitelkamatok okán minden hitelképes lakáscéllal rendelkező állampolgár előtt nyitva áll a fent leírt extra hozamszerzési lehetőség.

Ha valakinek egyik zsebében komolyabb veszteség nélkül likvidálható állampapír, a másik zsebében pedig azonos összegű hitel van, akkor igazából nem vállal klasszikus értelemben vett hitelkockázatot, mert a kamatkörnyezet romlása esetén zárható a kitettség. Így pénzügyileg tudatos döntés is lehet a 3 havi, vagy az éves kamatperiódusú hitel felvétele is, ha pedig valaki még a kamatperiódusokat is összehangba szeretné hozni, akkor érdemes lehet 5 éves kamatperiódusú hitelt választani, ahol a kamat 5 évre fixálva van ami megegyezik a MÁP Plusz befektetési horizontjával.

Mekkora összeg nyerhető?

10 milliónként zéró kamatkockázat (5 évig fixált hitel és 5 éves MÁP Plusz) esetén is nyerhető 700 ezer forint. Ha emellé valaki még egészségpénztári megtakarításai törvényileg megengedett részét hiteltörlesztésre használja és beleszámítjuk az így elérhető adójóváírást is, akkor hitel-adósonként legalább további 150 ezer forint elérhető az 5 év alatt (az egészségpénztári kedvezmény személyenként igénybe vehető így több adós esetén többszörözhető ez a nyereség). Ha pedig valaki a 3 havi kamatperiódust választja és nem változik a kamatkörnyezet, akkor akár 1,2 millió forint is lehet a nyeresége (az egészségpénztári adójóváírást leszámítva, de az előtörlesztést figyelembe véve).

Egy esetet vezetek le matematikailag a többit szívesen kiszámolom egy személyes találkozó alkalmával (hisz úgyis egyénre kell szabni ezt a kombinációt):

10 millió forint MÁP Pluszba fektetve (és a kamatokat kivéve, tehát nem visszaforgatva) 5 év alatt 2 475 000 forint hozam érhető el.

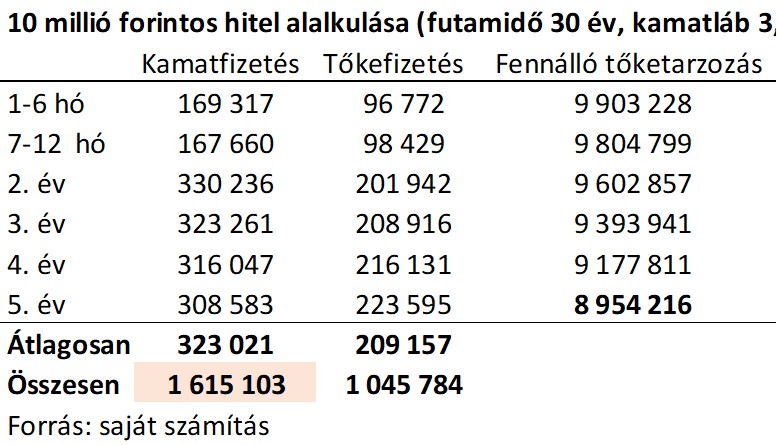

Ezzel szemben az 5 évig változatlan kamatozású 30 éves futamidejű 3,4%-os kamatozású hitelre 5 év alatt 1 615 103 forintnyi kamatot kell kifizetni.

Így a kamatkülönbözetekből fakadóan 5 év alatt 859 897 forint nyereség érhető el. Ebből kell levonni az előtörlesztési díjat amely az 5 éves időtávon már elérhető fogyasztóbarát termékeknél a fennálló tartozás 1%-a, jelen példában 89 542 forint, illetve a hitel kezdeti költségeit, mely bankonként változó összeg 0 forinttól, 10 millió forintra vetítve maximum nagyjából 70 000 ezer forint lehet. Tekintettel arra, hogy az állampapír díjmentesen pénzzé tehető, így egyéb költséggel nem kell számolni, így nagyságrendileg megmarad a körülbelül 860 ezer forint tiszta kamatnyereségből 700 ezer forint.

Konklúzió

Bármilyen lakáscélú hitellel összefüggésbő hozható cél esetében (vásárlás, felújítás, korszerűsítés, bővítés, családon belüli ingatlanviszonyok rendezése), készpénz helyett hitelből történő finanszírozással és egyidejű állampapírvásárlással, lényegében kockázatmentesen extra hozamot lehet elérni. Érdemes lehet kisebb összegben, vagy akár sok 10 millió forintos nagyságrendben is meglépni.

Egyes vélemények szerint ez a szituáció az eszközár buborék jele, de ezen túlmenően véleményem szerint minden szereplő jól jár, a bankok kihelyezik forrásaikat, az állam finanszírozást kap, az egyén pedig extra hozamot kap. Ha a cikk tartalma felkeltette az érdeklődését, a honlapomon található elérhetőségeken tudja felvenni velem a kapcsolatot.

Szerzőnk Fancsali Judit pénzügyi szakértő, az egyrolakettore.hu blog gazdája.

Tovább a teljes cikkre

Iroda

Raktár

Otthon

Dizájn

Pénz

Felvett 1,2 milliárd dollárnyi új adósságot a magyar állam

Az Államadósság Kezelő Központ zártkörű kibocsátásban adott el dollárkötvényeket.

Adó és jog

Retail

Cáfolja a NER-szálat a magyar óriás, 100 millió eurós bizniszt ütött nyélbe

Határozottan visszautasítják, hogy vállalatuk neve ilyen körökben felvetődött.