Zöldhitel: azonos törlesztőből 13M-val drágább lakást? Igen, lehetséges!

Alig pár hete startolt el a zöldhitel, de máris hatalmas az érdeklődés rá. Miben rejlik a sikere? Egyrészt abban, hogy a CSOK-kal is összevonható, így a családosok kamatmentességre is szert tehetnek. A gazdasági előnyöket konkrét számításokkal támasztják alá a Duna House Pénzügyek szakértői.

Tény, hogy egy új lakás mindig drágább, mint egy ugyanazon a környéken lévő, azonos méretű használt ingatlan. Ugyanakkor több támogatás is igényelhető rá, mint például az 5%-os áfavisszatérítés vagy a magasabb CSOK összeg. Emellett, ha a kiszemelt lakás zöldkompatibilis (vagyis legalább BB energetikai besorolású és legfeljebb 90 kWh/m2 az éves energiafogyasztása), akkor a megvásárlásához szükséges hitelt jobb kamatfeltételekkel igényelheti az ügyfél. Így a kétgyermekes családok – ugyanabból az önerőből és havi törlesztőből – akár 13 millió forinttal drágább lakást is vásárolhatnak, ha az újépítésű és megfelel a zöldfeltételeknek. Három- vagy többgyermekes családok esetén ez a különbözet akár már 21 millió forint is lehet, kamatkockázat nélkül. Hogyan lehetséges ez?

„Számításainkat a két-, illetve a legalább háromgyermekes családokra optimalizáltuk, akik a CSOK mellett jogosultak a Babaváróra, és a Zöldhitelt is megigénylik új lakás vásárlásához” – kezdte Fülöp Krisztián, a Duna House Pénzügyek vezetője. „Ezekben az esetekben már optimálisan 3-4 szobás ingatlanokat keresnek a családok, amik minimum 75 négyzetméteresek, tehát magas értékűek. A hitelfelvétel legfontosabb paramétere, hogy az ügyfelek mekkora összeget tudnak havonta elkölteni lakáscélra. Ha például mindkét fél átlag nettó bérezésben részesül, tehát 290.200 forintot kapnak kézhez fejenként, akkor is 580.400 forint a háztartás keresete egy hónapban. Ennek az összegnek akár már a 60%-át is elkölthetnék hitelre a jelenlegi jogszabályi és banki szabályozások értelmében, de egy biztonsági, 300.000 Ft alatti konstrukcióval is megoldható a törlesztőrészletek fizetése.”

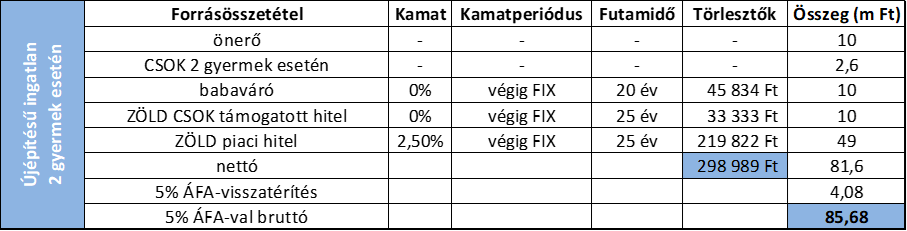

A Duna House Pénzügyek számításainak alapját a 10 millió forintos önerő, valamint a Babaváróra a fix 20, a CSOK-ra és a Zöldhitelre pedig a fix 25 éves futamidő adta. A kétgyermekes családok így közel 72,5 millió költhetnek használt lakásra, míg, ha újépítésűben gondolkodnak, akkor ez az összeg több mint 85,5 millió forint is lehet. Köszönhetően a zöldhitelhez társuló kamatmentes CSOK-nak és a kedvezőbb piaci hiteldíjnak.

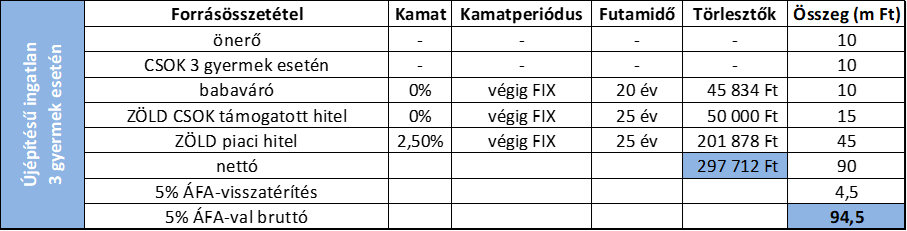

Három vagy több gyermeket nevelő családok esetében a havi törlesztőrészlet alig több, mint 1.300 forinttal lenne kedvezőbb, mint a kétgyermekes háztartások számára, így a kiszemelt ingatlan értékében is maximum 73,2 millió forintig keresgélhetnek. Új lakás vásárlásánál – kihasználva az új zöldhitel kedvező kamatozását és az áfa-visszatérítést – viszont akár 94,5 millió forintos ingatlanra is leszerződhetnek, miközben a havi részletfizetésük összege csak 522 forinttal emelkedne.

A számtanilag bemutatott hitelkonstrukciók fedezhetők két átlagkeresetből, a Duna House Pénzügyek szakértőinek tapasztalatai alapján ekkora összegű kölcsönöket inkább az átlagjövedelem feletti bevétellel rendelkező családok vesznek fel.

Iroda

Raktár

Otthon

Dizájn

Pénz

Egyre többen vesznek fel lakáshitelt – Decemberig még biztos kitart a lendület

Tavasz óta folyamatosan nő a hitelfelvételi kedv a lakosság körében, az év végéig felvehető CSOK-nak köszönhetően, pedig decemberig még egészen

Adó és jog

Retail

Olyan történt a Temunál, amire nagyon sokan vártak

Úgy tűnik, hozzájuthatunk valamihez, amire nem is számítottunk a webshoptól: egy kis nyugalomhoz.