Babaváró hitel: vonj be szakértőt – mutatjuk a trükköket!

2019 februárjában 7 családvédelmi lépést jelentettek be, ezek kapcsán már írtunk a 3%-os kamattámogatott hitel használt lakásokra történő kiterjesztéséről, a falusi CSOK-ról most pedig a 10 milliós babaváró hitel (asszonyhitel, fiatal családosok kamatmentes hitele) kerül sorra.

Bemutatom hogyan érhető el, hogy akár csak egy további gyermek születése esetén is 10 millió ingyenes támogatás váljon a 10 milliós kamatmentes hitelből.

A babaváró hitel 10 millió forintos lehetőségének igényélése során is sok buktató lehet, és a fiatal családosok részére számos kedvezmény érhető el, így érdemes a család céljait egy pénzügyi szakértővel is átbeszélni.

A következőkben írok arról, hogy mikor, hova, hogyan célszerű benyújtani az igénylést. Végül bemutatom a vonatkozó kormányrendelet legfontosabb igénylési felételeit is.

Legfőbb Babaváró buktatók,

avagy mennyivel könnyebb közvetítőn keresztül igényelni a hitelt:

1. Igazítsuk a célokhoz:

jellemzően egy ilyen 10 milliós kamatmentes hitel lehetősége – melyet 3 gyermek születésénél teljes mértékben el is enged a Kincstár – lehetőséget teremt az 5-10 éves tervek újragondolására is.

Ilyenkor érdemes átgondolni az esetleges meglévő hiteleket és az igényelhető egyéb támogatásokat, hogy a fiatal családok céljaikat pénzügyi szempontból a legjobb konstrukciókkal érhessék el.

Érdemes lehet ebből meglévő magas kamatozású hitelt visszafizetni, de gondolni érdemes például arra is, hogy a második gyermek születése esetén az esetleges 1 a harmadik születése esetén 4 milliós hitel előtörlesztésre jogosult a család, előre érdemes átgondolni, hogy milyen kamatozású hitelbe érdemes előtörleszteni szem előtt tartva, hogy a gyermek születésekor fenn kell álljon a jelzáloghitel.

2. Időzítés:

a rendelet 2019.07.01-ei hatályba lépését megelőzően is befogadja néhány bank a kérelmeket, ám hacsak nem sürget az idő például a baba várható születése miatt nem szabad elkapkodni a választást.

A bankok elvárásai, és folyamatai még formálódóban vannak, és egyes pletykák szerint, akár extra jóváírási kedvezményt is ajánlhatnak egyes bankok, ha valaki náluk igényel. Tekintettel, arra, hogy kamatmentesen indul a hitel és véglegesen azzá is válik, 5 éven belül születendő első új gyermek esetén.

Így aki tudja, hogy szeretne még legalább egy gyermeket és biológiai akadálya sincs, annak érdemes hamar felvenni a hitelt, hiszen bármibe fektetve hasznot hoz, kamatköltsége pedig nincs. Akinek csak a bankszámláján ülne az összeg, annak nem éri meg felvenni a céljai előtt, a 0,5%-os kezességvállalási díj miatt.

És amennyiben valakinek még friss a kapcsolata, vagy még nem bizonyos arról, hogy születhet közös gyermekük, annak érdemesebb lehet még várni, hisz lesz 3 év az igénylésre. Akit elutasítanak, vagy nem kapja meg a maximális összeget (és nem is igényli meg az alacsonyabbat), az benyújthat későbbi időpontban, vagy más bankban újra igénylést.

3. A hitelkérelmet banknak kell benyújtani:

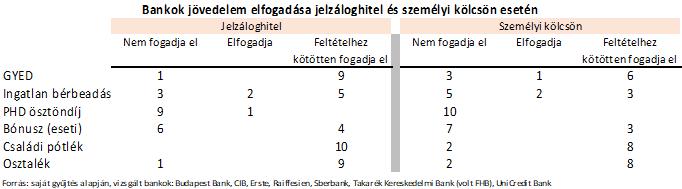

A hitelképességet a bank bírálja el 10 nap alatt, de hogyan? Tekintettel a hitel jellegére, hogy nem kell hozzá ingatlan fedezet, ezért az előzetes banki egyeztetéseim alapján, várhatóan személyi kölcsönhöz hasonlóan fogják elbírálni a hiteleket.

A személyi kölcsönök és a jelzáloghitelek bírálata során számos bank különböző módon bírálja el az azonos jövedelmet. Egy utalással érkező határozatlan idejű alkalmazotti jövedelemnél még lényegében nincs különbség, de készítettem egy táblázatot a gyakori egyéb jövedelmek elfogadására. Fontos az is, hogy még ezen belül is különböző bankok, eltérő mértékben fogadják el a jövedelmeket, és különböző időtávon vannak dokumentációs elvárásaik.

4. Kényelem:

egy átlagos jelzáloghitel felétel során az ügyfélnek hat alkalommal kell bemennie a bankfiókba, munkaidőben, mely általános esetben 6 sorszámot is jelent. Egyeztetés, iratbevitel, esetleges újra kalkuláció, hiánypótlás, szerződés aláírása.

Közvetítő nélküli ügyintézés esetén mind munkaidőben kell történjen, és számos esetben mindkét igénylő fél jelen kell legyen. Ezzel szemben közvetítővel együttműködve rugalmasan, munkaidőn kívül is lehet egyeztetni, mentesít a papírok logisztikája alól, és közös érdek a jól előkészített hiánypótlásmentes folyamat. Emellett számos bank folyamatait be tudja mutatni egy közvetítő, így nem kell végig járni több bankot a hosszú távú célokhoz is legjobban illeszkedő bank kiválasztásának érdekében.

5. Apró, de fontos részletek:

az igénylés apró, de fontos részletei: 30 napnál nem régebbi TB jogviszony igazolás kell a bank részére, elképzelhető, hogy a rendelet július 1-ei hatályba lépése környékén megnövekszik a várakozási idő az igazolás ügyintézése kapcsán (mint ahogy ügyfeleim elmesélései alapján alig lehet időpontot kapni a házasságkötésre).

Elvben a bank is kikérheti az igazolást az ügyfél kérésére, csak ennek még nagyon kérdéses az átfutási ideje, és ez kitolhatja akár a bírálti időt is. Így mindenki eldöntheti, hogy neki sürgős és maga igényli meg az igazolást

– TIPP: Budapest és Pest megye nem csak a Teve utcában teheti ezt meg -, vagy ráér és felkéri erre a bankot.

Az újszülöttek adókártyája esetenként csak fél éves korukban érkezik meg, pedig időkorlát van az igénylést követően is az okmányok bemutatására, ilyenkor a várakozás helyett személyen is kikérhető egy igazolás az adóazonosító jelről a NAV ügyfélszolgálatokon.

Számos hasonló körülmény felmerülhet a jövedelmek igazolása és a teljes igénylési folyamat áttekintése kapcsán is, ebben is fontos hozzáadott értéke lehet egy jól megválasztott közvetítőnek.

Mennyit ér ez a 10 millió forintos kamatmentes hitel lehetőség?

Befektetve: Tekintettel arra, hogy a babaváró hitel szabad felhasználású, és fedezetet sem igényel, így annak is megéri igényelni (aki legalább egy gyermeket még szeretne, és) aki nem szeretné felhasználni ezt az összeget azonnal, hanem akár állampapírba, akár ingatlanba fekteti. Nehéz az ingatlanbefektetések hozamát megbecsülni, írtam róla én is, de a prémium állampapírok hozama is rendkívül vonzó lehet.

Ha 20 évre vesz fel valaki 10 millió forintot és csak az éves 0,5%-os költséget kell fizetnie, akkor annak a havi törlesztője közel 44 ezer forint. Ha a 10 millió forintot befektetve 5,26%-os hozamot el tud valaki érni, akkor kitermelte a törlesztőrészletet. Tehát, amennyiben valaki 5,2%-os hozamot elér a babaváró hitel befektetésével, akkor lényegében ingyen kap 10 milliót. Megfelelően befektetve, tehát akár csak egy további gyermek születése esetén is adható a gyermeknek 20 év múlva egy 10 milliós életkezdési támogatás. (Igaz, hogy az a 2039-es 10 millió nem a mai 10 millió lesz, de ha feltételezzük, hogy kamatozik annyit többletet még, vagy például kiadható, értékálló ingatlanba tesszük, akkor a tovább növelhetjük a lehetőségeinket.)

Meglévő hitelt kiváltva akár 4 milliót is spórolhatunk

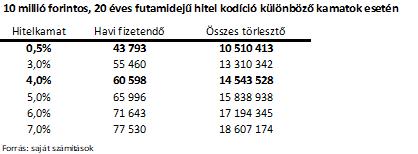

Egy 10 millió forintos, 20 éves futamidejű, 4%-os hitelkamatú hitelre, több, mint 14,5 millió forintot kellene visszafizetni, havi 60 598 forintos részletekben, míg ugyanilyen időtávon a babaváró hitel visszafizetésére és a garanciavállalás díjára kicsivel több, mint 10,5 forintot kell várhatóan visszafizetni, ami összesen 4 millió forinttal alacsonyabb és havonta közel 17 ezer forint megtakarítást jelent. A mai árak mellett, de a piaci hitel kamata nőhet, a Babaváróé pedig szinte bizonyos, hogy nem fog! A lenti táblázat megmutatja, hogy más kamatszintek mellett hogyan alakulnának az imént bemutatott számok.

Az igénylés legfontosabb feltételei a 2019.03.12-én megjelent Magyar Közlöny alapján.

– 2019.07.01-től 2022.12.31-ig köthető kölcsönszerződés, akár már 12 hetes meglévő magzat is újonnan születendő gyermeknek számít.

– A kölcsön összege maximum 10 millió forint lehet, futamideje maximum 20 év, törlesztőrészlete pedig nem haladhatja meg az 50 ezer forintot.

– A hitel díja, a fennálló tartozásnak a 0,5%-a, melyet a pénzintézet a havi törlesztővel egyidejűleg szed be, így ne lepődjön meg senki, ha a banki ajánlatban a havi törlesztő nem lesz azonos az összes tartozás futamidővel elosztott értékével.

Kedvezmények:

már a gyermek 12 hetes magzati korától szüneteltethető a törlesztés 3 évig, a bank részére benyújtott szüneteltetési kérvény benyújtásának pillanatától számíthatóan.

A feleségnek 18 évesnek el kell múlnia és még nem töltheti be a 41 évet, kell magyarországi címe legyen a házaspárnak, legalább az egyik félnek 3 éves TB jogviszonya kell legyen.

Büntetlen előítélet és köztartozás mentesség, KHR tartozás mentesség alapfeltétel.

Amennyiben legalább egy gyermeket nevelnek, akkor legalább az egyik félnek első házasságában kell élnie (az özvegyülés speciláis eset).

A hitel kamatmentesen indul, és amennyiben az igénylést követően 5 éven belül megszületik az első gyermek, akkor véglegesen kamatmentes is marad.

Támogatások:

a hitelfelvételt követően születendő második gyermek világrajövetelével kérhető a fennálló tartozás harmadának elengedése, a hasonlóan született harmadik gyermek érkezésekor pedig a teljes fennálló tartozást elengedi a Kincstár.

Számos okból megszűnhet a kamattámogatás, – például nem születik meg 5 éven belül legalább egy gyermek, mindkét igénylőnek megszűnik a magyarországi címe, házasság felbomlik – ilyen esetben az elmúlt 3 hónap átlagában számított 5 éves állampapírhozamok 130%-kal növelt értékének 3%-kal növelt értékének megfelelő büntetőkamat fizetendő.

Babaváró hitel – konklúzió

10 millió forint hitel felvétele általában komolyabb pénzügyi döntés, és ez a kamattámogatott hitel kedvező lehetőség. Érdemes szakértővel (a pénzügyi közvetítők az ügyfél részére díjmentesen dolgoznak!) egyeztetni, hogy a megálmodott célokat sikerüljön pénzügyileg is a legjobb döntések mellet elérni és biztonságos, gördülékeny, kényelmes folyamat legyen az hitelfelvétel.

Szerzőnk Fancsali Judit pénzügyi szakértő, az egyrolakettore.hu blog gazdája.

Iroda

Raktár

Otthon

Dizájn

Pénz

Egyre többen vesznek fel lakáshitelt – Decemberig még biztos kitart a lendület

Tavasz óta folyamatosan nő a hitelfelvételi kedv a lakosság körében, az év végéig felvehető CSOK-nak köszönhetően, pedig decemberig még egészen

Adó és jog

Retail

Olyan történt a Temunál, amire nagyon sokan vártak

Úgy tűnik, hozzájuthatunk valamihez, amire nem is számítottunk a webshoptól: egy kis nyugalomhoz.