Alacsonyak a hitelkamatok, de megéri előtörleszteni a hitelünk?

A hitelkamatok mostanság nagyon kedvezőek, emiatt joggal merülhet fel a kérdés, megéri-e egyáltalán idő előtt visszafizetni az adósság egy részét vagy egészét? Az is fontos kérdés, hogy a fennmaradó tartozást hogyan fizessük tovább, mert a jó döntéssel több százezer forintot is nyerhetünk.

Ma a hitelek nagy részét egyenlő törlesztőrészletekben kell visszafizetni, a havi penzumon belül azonban a tőke és kamat aránya folyamatosan változik. Természetesen lehetőségünk van tartozásunkat a futamidő lejárta előtt, részben vagy egészben kifizetni, ezt hívjuk ugye előtörlesztésnek, amiért a bankok általában 1-2% körüli úgynevezett előtörlesztési díjat számítanak fel.

Amennyiben a fennálló hitelösszegnek csak egy részét fizeted vissza, akkor a maradékot tovább kell törlesztened egyenlő részletekben a futamidő végéig. Az előtörlesztés azért lehet jó megoldás, mert ezáltal kevesebb kamatot kell kifizetnünk, vagyis csökken a teljes visszafizetendő összeg.

Megéri egyáltalán az előtörlesztés?

Sok helyről hallani, hogy nagyon alacsony a kamatszint, mégpedig annyira, hogy az inflációhoz képest még reál értelemben pozitív hozamot is elérhetünk egy hitelfelvétellel.

Miért érné meg akkor egy előtörlesztés? Ehhez nagyon fontos átgondolnunk, hogy alapvetően mit tudunk kezdeni azzal a pénzzel, amit hitelünk rendezésére szánnánk. Az alacsony hitelkamatokkal ugyanis együtt jár a kockázatmentes megtakarításokkal elérhető alacsony hozamszint is.

Ha nem tudunk olyan befektetési lehetőségről, ami kiemelkedően hozhat a jövőben, vagy nincs olyan fogyasztási cikk, melyet mindenképp meg szeretnénk a rendelkezésre álló pénzből vásárolni, akkor érdemes lehet az előtörlesztést választani. Egy biztos, annál ez sokkal jobb megoldás, mint otthon a párnánkba varrva tartani a pénzünk.

Nézzük meg egy egyszerű példán keresztül, hogy milyen lehetőségeink is vannak.

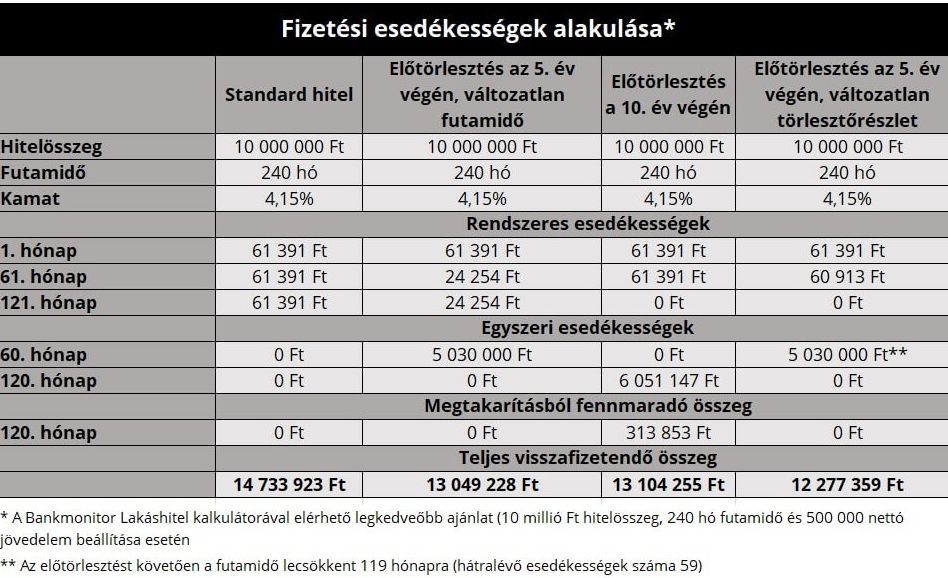

Felvettünk 10 millió forintot 20 éves futamidőre a ma legnépszerűbb 10 éves kamatperiódus mellett. Az Otthontérkép Lakáshitel Kalkulátora alapján ezekkel a feltételekkel már elérhető 4,15%-os kamattal hitel, aminek az induló havi törlesztője 61 391 Ft. Az előtörlesztési díj 1%, de maximum 30 ezer forint.

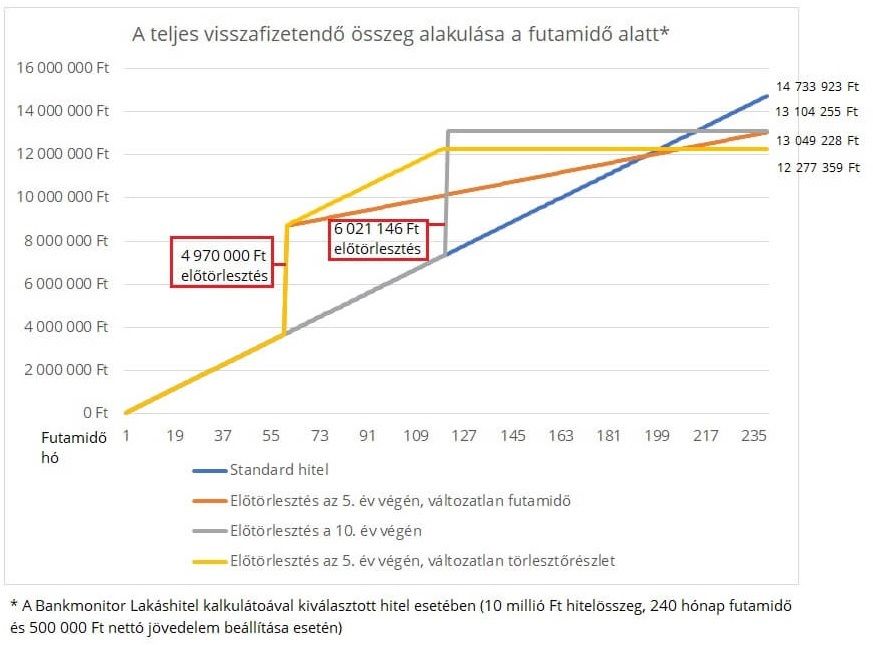

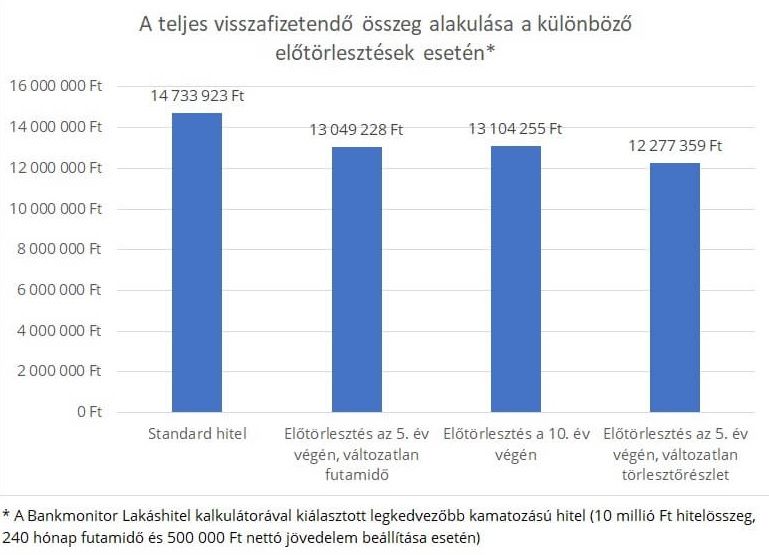

Tegyük fel, hogy az 5. év végén lenne 5 millió Ft szabadon elkölthető pénzösszegünk. Jól látható, ha előtörlesztenénk ezt az összeget, majd a maradék tőkét változatlan futamidő alatt fizetnénk tovább, akkor jobban járnánk.

A betörlesztés miatt közel 1,7 millió forinttal kevesebb lenne a teljes visszafizetendő összeg.

Azonnali előtörlesztés vagy megtakarítás?

Ugyanakkor felmerül a kérdés, hogy mi lenne akkor, ha a pénzünk inkább valamilyen megtakarításba tennénk? Tegyük fel, hogy 5 év múlva is elérhető lesz a június 1-től induló Nemzeti Kötvény, mellyel akár éves átlagos 5,46%-os hozam is elérhető.

Ezzel a 10. év végén pénzünk 6 365 000 Ft-ot érne. Ha akkor előtörlesztenénk a teljes tartozásunk, még mindig maradna ebből kicsivel több, mint 300 ezer forintunk.

Azonban az első 10 év alatt a nagyobb hitelre jóval magasabb kamatot fizettünk ki, ami sajnos ellensúlyozni tudja a megtakarítás hozamát.

Összességében 55 ezer forinttal kerülünk rosszabb anyagi helyzetbe annál, mint ha simán előtörlesztenénk az 5. év végén. Ha ennél jobb kockázatmentes vagy nagyon alacsony kockázatú megtakarítást tudunk, akkor érdemes lehet elhalasztani a betörlesztés időpontját, ha ilyet nem ismerünk, akkor megéri minél hamarabb lefaragni a kölcsönből.

Részbeni előtörlesztéskor milyen lehetőségeink vannak?

Részbeni előtörlesztés esetén is több lehetőségünk van. Az általunk eddig vizsgált esetben változatlan futamidővel számoltunk. Itt, mivel a tartozásunk csökken, természetesen a fizetendő havi részlet is kisebb lesz. Létezik azonban egy másik megoldás: ha a havi esedékességek változatlan szinten tartása mellett hamarabb fizetjük vissza a tartozásunk.

Futamidőt vagy törlesztőt érdemes inkább csökkenteni?

Van olyan bank, ami csak az első lehetőséget biztosítja, van olyan, amelyik csak a másodikat, sőt létezik olyan is, amelyik ránk bízza a választás lehetőségét. Nézzük, a futamidő vagy a törlesztő „fixálással” járnánk-e a jobban?

A futamidő csökkentésével, mivel rövidebb ideig használjuk a bank pénzét, így lényegesen kevesebb kamatot szükséges kifizetnünk. A két opciónál a visszafizetendő teljes összegek között több mint 700 ezer forint a különbség.

Vagyis, ha tudjuk az előtörlesztést követően is vállalni a korábbi törlesztőket, akkor megéri a futamidő csökkentést választanunk. Ha bankunk nem ajánlja fel előtörlesztéskor a lehetőséget, akkor mi is kérhetjük külön szerződésmódosítás keretében. Bár ennek lesznek költségei, még ezekkel együtt is sokkal jobban járhatunk végül.

Előtörlesztés hitelkiváltással

Előtörleszteni nem csak a saját pénzünkből tudunk, hanem hitelkiváltásból is. Ha 5 évvel ezelőtt vettük volna fel a 10 millió forintos hitelösszeget 20 évre, 10 éves kamatperiódussal, akkor azt 7,42%-os kamaton kaphattuk volna meg, aminek a havi törlesztője a mai napig 80 070 Ft lenne.

Érdemes lehet egy ilyen hitel lecserélését, kiváltását átgondolni. Amennyiben korábbi kedvezőtlen kamatozású kölcsönöd helyett valami kedvezőbbet keresnél, akkor érdemes megnézned a Lakáshitel Kalkulátorral, hogy a meglévő tőketartozásodra most milyen hitelajánlatot kaphatnál. Ha nagy a különbség, akkor pedig megérheti a váltás.

A cikk megjelenését támogatta a Bankmonitor.

Iroda

Raktár

Otthon

Dizájn

Pénz

Egyre többen vesznek fel lakáshitelt – Decemberig még biztos kitart a lendület

Tavasz óta folyamatosan nő a hitelfelvételi kedv a lakosság körében, az év végéig felvehető CSOK-nak köszönhetően, pedig decemberig még egészen

Adó és jog

Retail

Olyan történt a Temunál, amire nagyon sokan vártak

Úgy tűnik, hozzájuthatunk valamihez, amire nem is számítottunk a webshoptól: egy kis nyugalomhoz.